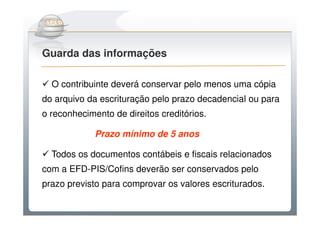

Transferir como PDF, PPTX

![m27

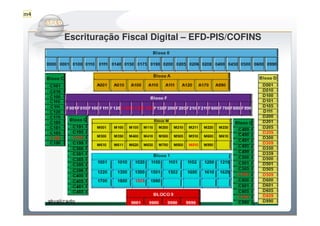

Do Sintegra ao SPEDFiscal

CONFIGURAÇÃO ANOS 2011 /2012 :

SPED

SPED Fiscal

NF-e

NF- SPED Contábil

(EFD - ICMS/IPI)

SPED Fiscal SPED Fiscal SPED Fiscal

(FCONT – I. RENDA) (EFD - PIS/COFINS) (EFD - SOCIAL)

[2011/2012] [2012]](https://image.slidesharecdn.com/apresentacaoefdpiscofins1-110511091006-phpapp02/85/Apresentacao-sobre-EFD-PIS-COFINS-RFB-14-320.jpg)

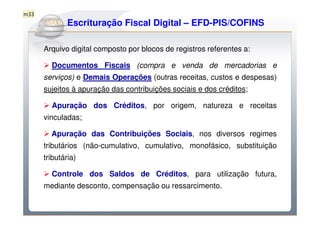

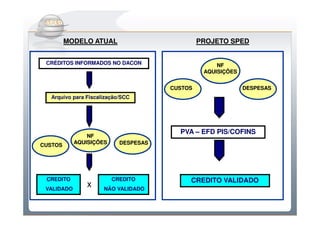

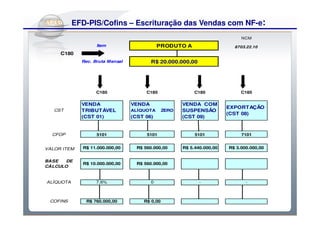

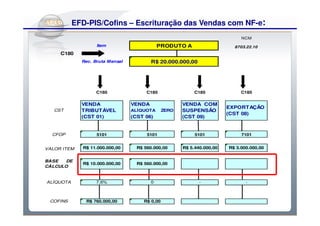

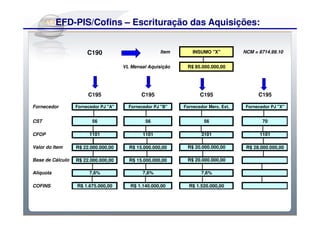

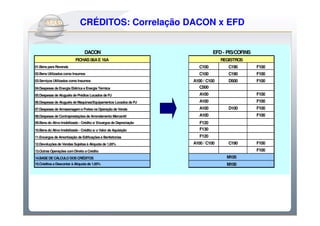

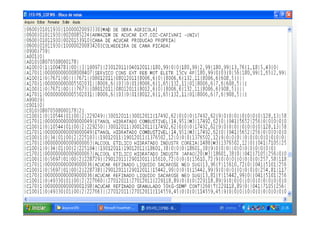

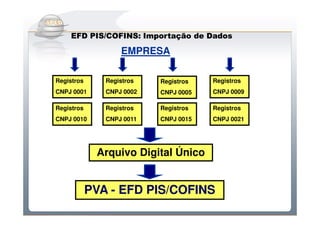

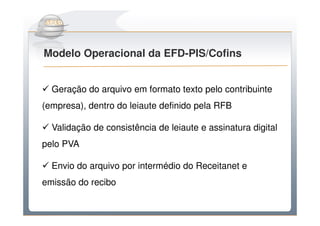

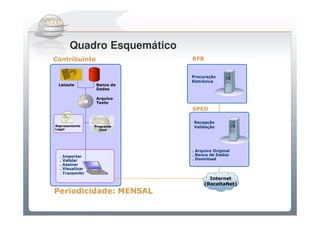

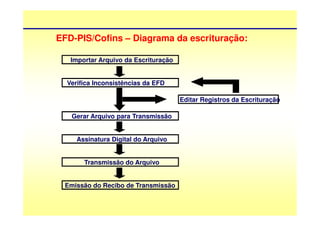

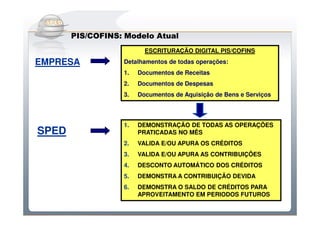

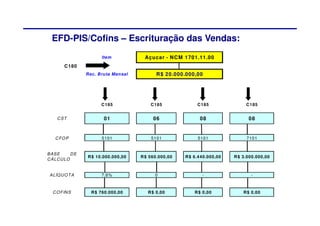

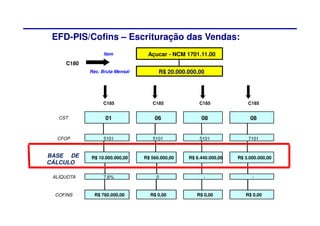

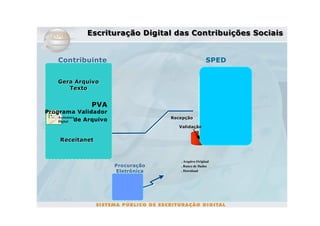

O documento descreve as obrigações tributárias principais e acessórias dos contribuintes e a evolução do sistema de escrituração fiscal digital (SPED), do Sintegra ao SPEDFiscal. O SPED unificou as atividades de recepção, validação e armazenamento de livros e documentos fiscais digitalmente. A Escrituração Fiscal Digital de PIS e Cofins (EFD-PIS/COFINS) é um arquivo digital que contém informações sobre documentos fiscais, apuração de créditos e contribuições sociais.