Transferir como PDF, PPTX

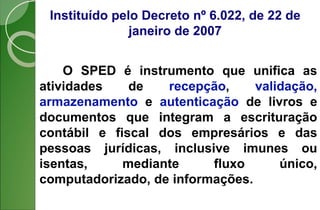

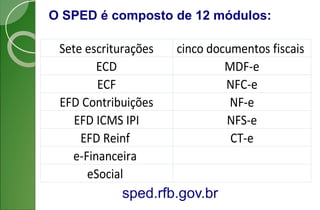

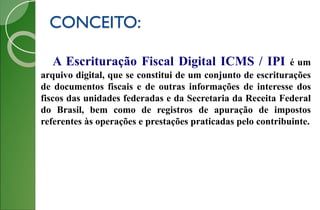

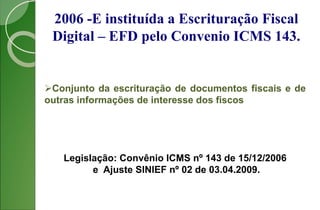

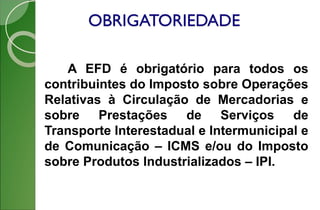

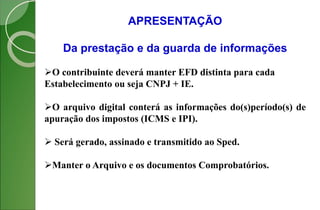

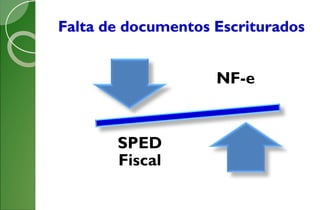

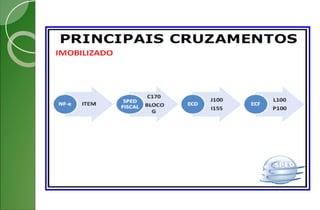

O documento discute o Sistema Público de Escrituração Digital (SPED), que institui a obrigatoriedade da Escrituração Fiscal Digital (EFD) para empresas. O SPED visa integrar os fiscos, padronizar informações fiscais e racionalizar obrigações acessórias. A EFD consiste no envio de um arquivo digital mensal com dados contábeis e fiscais da empresa.