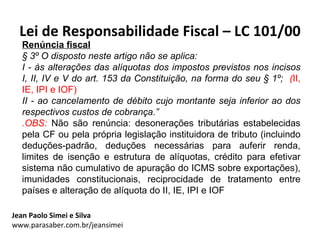

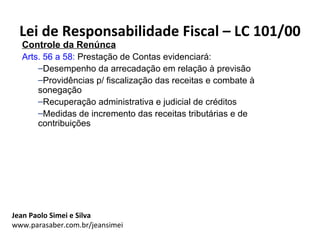

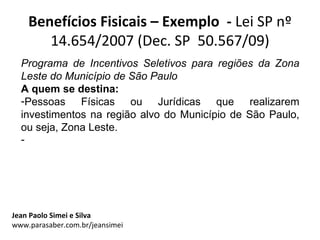

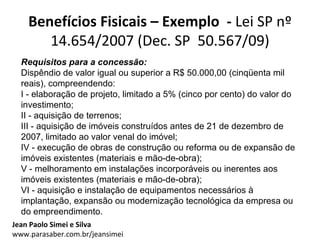

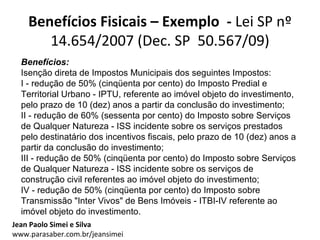

O documento discute benefícios fiscais concedidos por municípios, como a Lei de São Paulo que oferece isenções de IPTU, ISS e ITBI para investimentos na Zona Leste. A Lei estabelece requisitos como investimento mínimo de R$50.000 em terrenos, construção, reforma ou equipamentos e concede reduções de 50-60% nos impostos por 10 anos após a conclusão do projeto. A Lei de Responsabilidade Fiscal exige estimativa do impacto orçamentário de renúncias fiscais e medidas