Baixar para ler offline

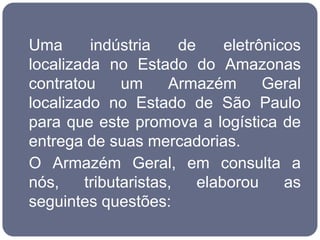

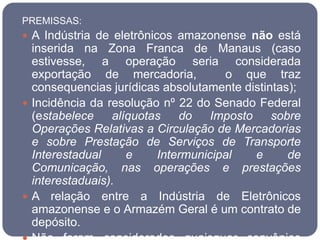

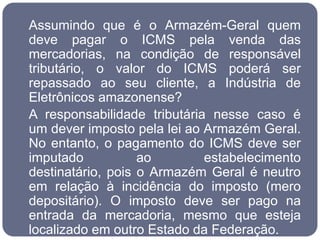

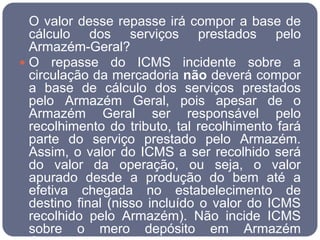

O documento discute as responsabilidades tributárias de um Armazém Geral localizado em São Paulo que armazena e entrega mercadorias de uma indústria do Amazonas. O Armazém Geral é responsável pelo pagamento do ICMS sobre as vendas, mas pode repassar esse valor à indústria. O pagamento do ICMS não compõe a base de cálculo dos serviços do Armazém Geral.