Baixado 12 vezes

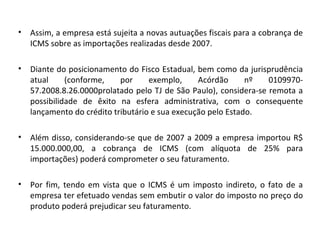

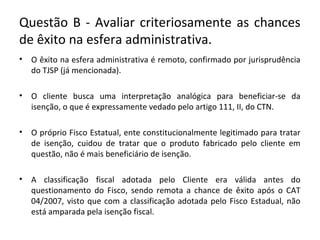

A empresa cliente está sujeita a novas autuações fiscais sobre as importações realizadas desde 2007 devido à classificação fiscal questionada pelo Fisco Estadual. As chances de êxito na esfera administrativa são remotas dado o posicionamento do Fisco e da jurisprudência. As possíveis classificações fiscais trariam diferentes implicações tributárias.