Baixado 173 vezes

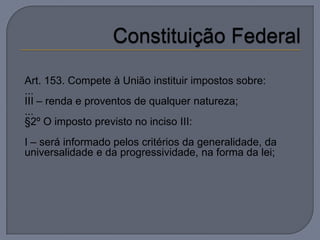

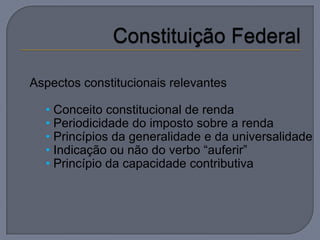

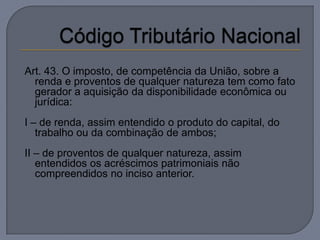

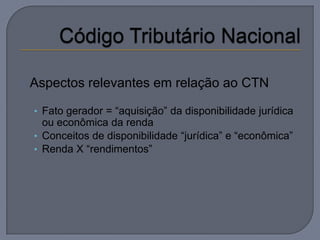

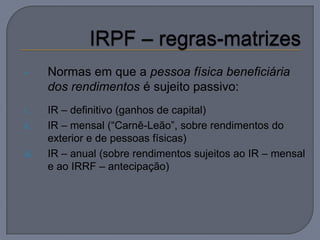

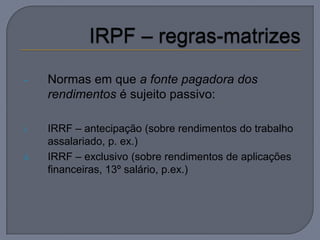

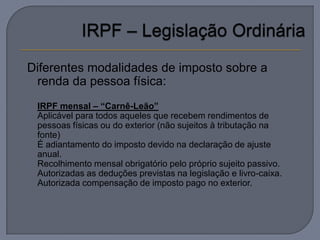

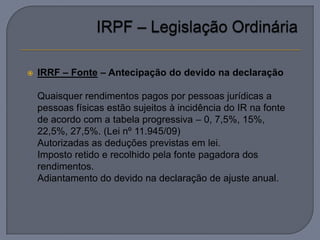

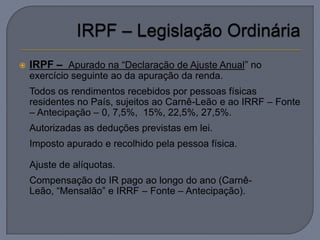

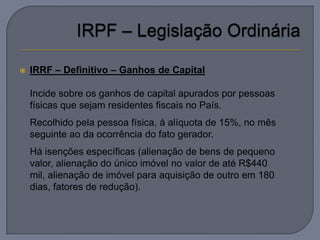

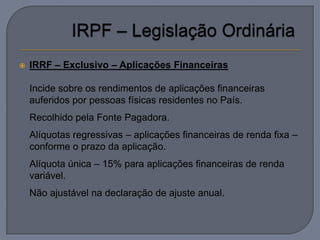

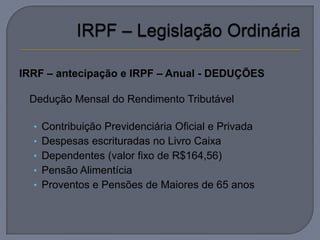

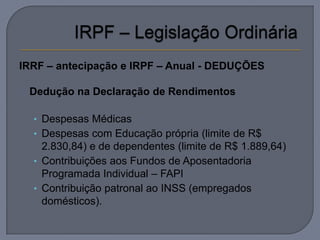

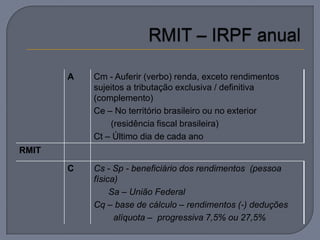

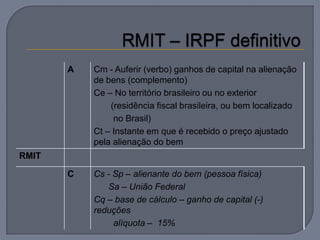

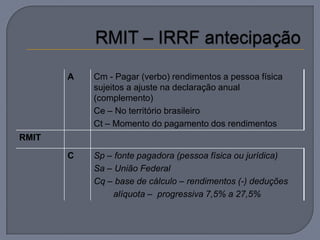

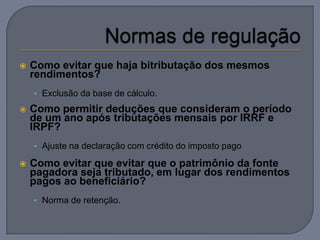

[1] O documento discute os principais aspectos dos impostos sobre a renda da pessoa física no Brasil, notadamente o Imposto de Renda da Pessoa Física (IRPF) e o Imposto de Renda Retido na Fonte (IRRF). [2] São apresentadas as diferentes modalidades de incidência do IRPF, como o carnê-leão, a declaração anual de ajuste e o IRRF na fonte, com ênfase nos sujeitos passivos, bases de cálculo e alíquotas. [3] Também são explicadas técn