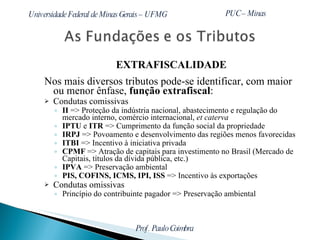

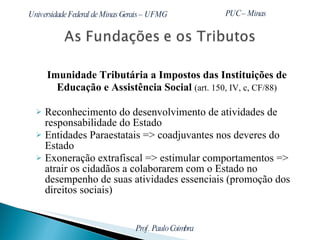

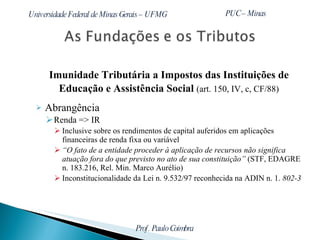

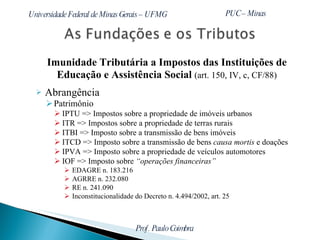

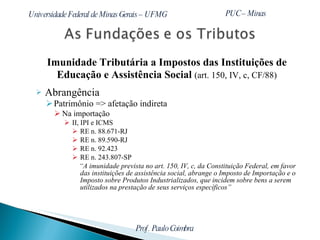

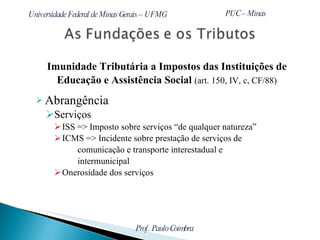

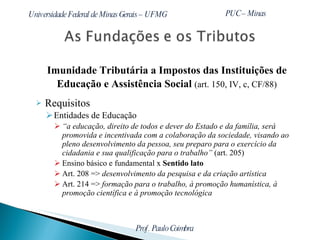

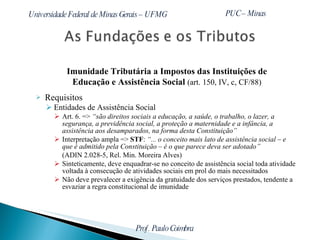

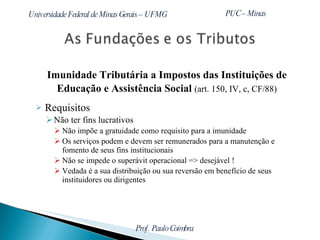

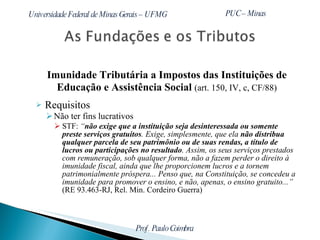

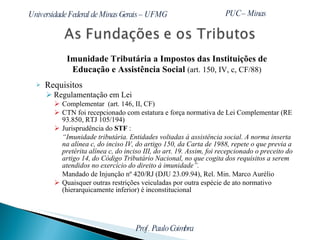

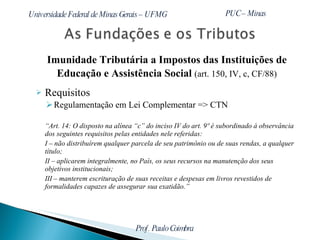

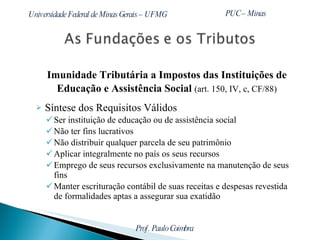

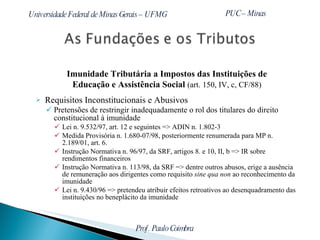

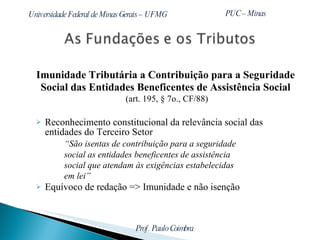

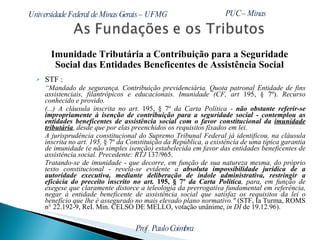

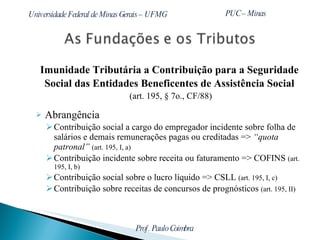

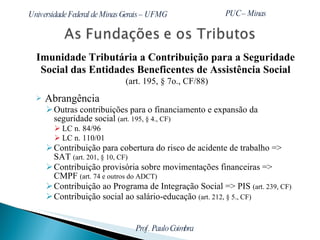

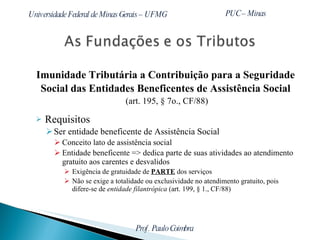

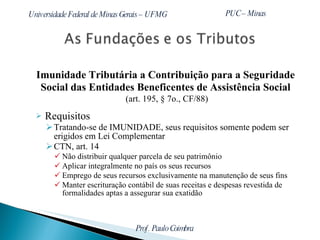

O documento discute a imunidade tributária das instituições de educação e assistência social prevista na Constituição Federal. Resume que a imunidade abrange impostos sobre a renda, patrimônio e serviços destas instituições, desde que atendam aos requisitos de não ter fins lucrativos e aplicar recursos em suas finalidades, conforme regulamentado no Código Tributário Nacional.

![Conclusões Juízo de Compatibilidade e Adequação MUITO OBRIGADO! PAULO COIMBRA Professor de Direito Tributário da UFMG e PUC-MINAS Doutor e Mestre em Direito Tributário Advogado Sócio da Tostes & Coimbra [email_address]](https://image.slidesharecdn.com/asfundaeseostributos-100713210138-phpapp01/85/As-fundacoes-e-os-tributos-33-320.jpg)