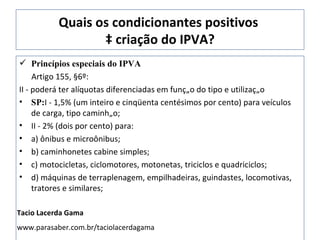

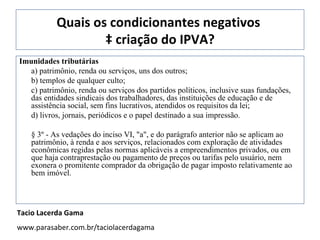

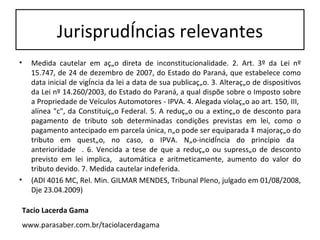

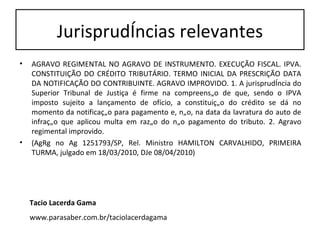

Baixado 76 vezes

![Legitimidade dos Tributos Feita pela análise da Competência Tributária C = E . M [S c . P (p1.p2.p3...) . E . T] -> [S (Sa . Sp) . M (s.e.t.c) ] Tacio Lacerda Gama www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/ipva-111024212547-phpapp02/85/Ipva-aula-Tacio-Lacerda-Gama-3-320.jpg)

![Apuração do IPVA Feita pela análise da RMIT Hip [Cm(v.c). Ce. Ct]. Cons [Cs(Sa.Sp).Cq (bc.al)] Tacio Lacerda Gama www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/ipva-111024212547-phpapp02/85/Ipva-aula-Tacio-Lacerda-Gama-5-320.jpg)

O documento discute a legitimidade e apuração do Imposto sobre Propriedade de Veículos Automotores (IPVA). Resume que a legitimidade do IPVA é determinada pela análise da competência tributária dos estados para criá-lo, enquanto sua apuração se dá pela análise das regras de sua incidência, medida e lançamento. Também apresenta os critérios para análise da legitimidade e apuração do IPVA.