Este documento descreve os principais aspectos do Imposto de Renda sobre Pessoas Físicas (IRPF) no Brasil. Em 3 frases:

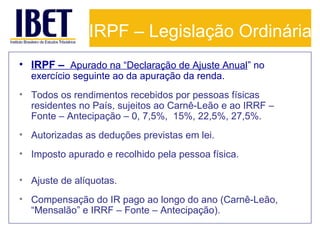

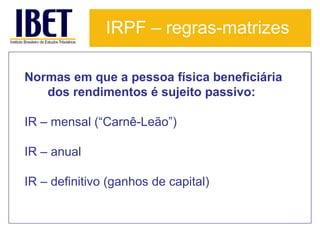

1) O IRPF incide sobre a renda e proventos auferidos por pessoas físicas e pode ser pago mensalmente, anualmente ou na fonte, dependendo da natureza dos rendimentos.

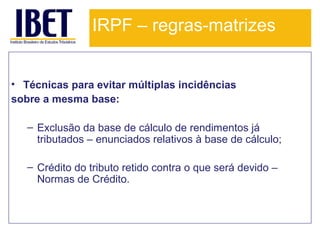

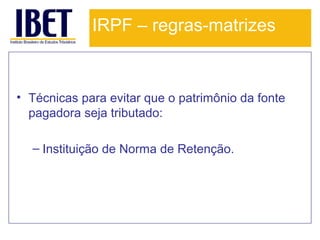

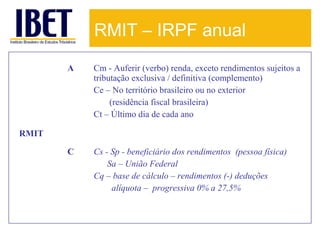

2) A legislação estabelece regras para o cálculo do imposto devido considerando alíquotas progressivas, deduções e ajustes anuais para evitar dupla tributação.

3) No caso do