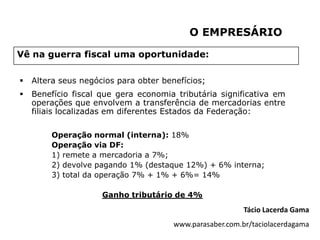

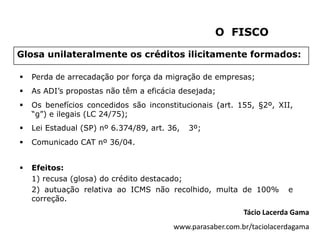

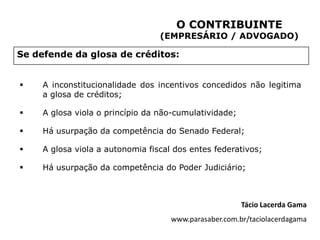

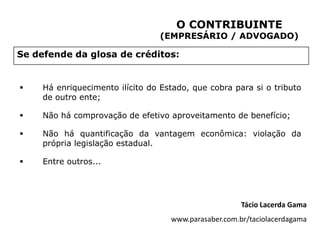

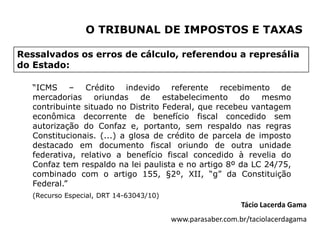

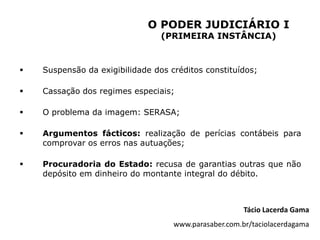

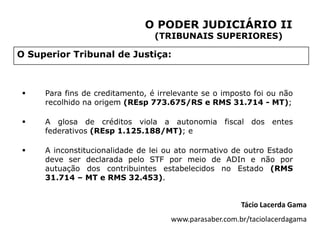

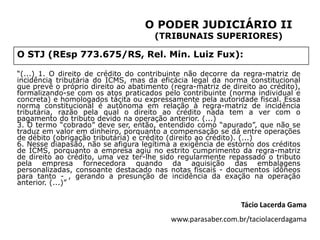

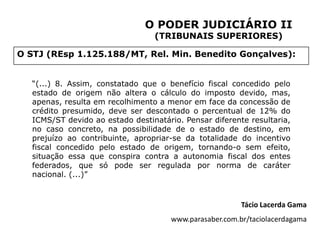

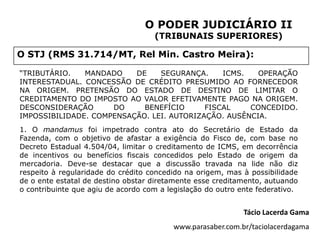

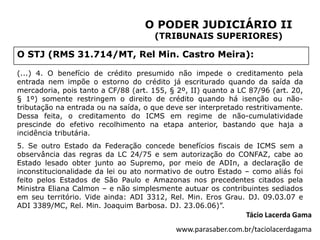

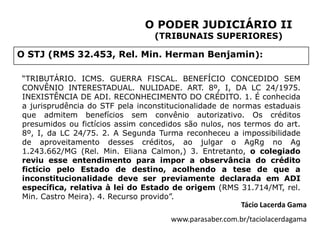

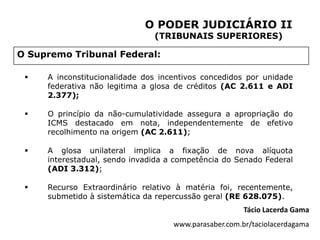

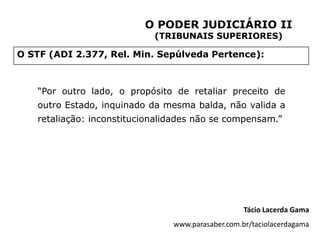

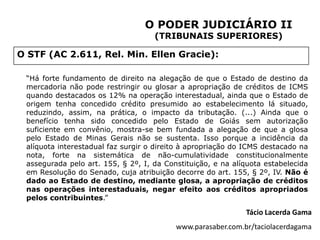

O documento discute a guerra fiscal entre estados brasileiros no contexto do ICMS. Apresenta as perspectivas do empresário, do fisco, do contribuinte/advogado e dos tribunais sobre a concessão de incentivos fiscais e a glosa de créditos tributários pelos estados. Discorre sobre extrafiscalidade lícita e ilícita e analisa jurisprudência do STJ que reconhece o direito ao crédito mesmo com incentivos concedidos em outros estados.

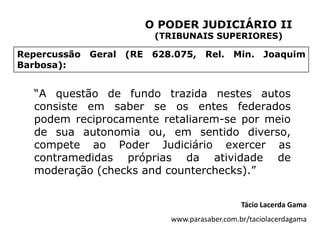

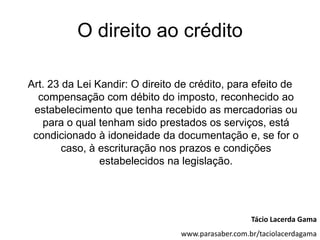

![A nota fiscal inidônea e o direito ao crédito – tema

objeto de recurso repetitivo no REsp 1.148.444

Argumento 1 - A boa-fé do adquirente legitima o aproveitamento do crédito

pelo princípio da não-cumulatividade:

“[...] o comerciante que adquire mercadoria, cuja nota fiscal (emitida pela

empresa vendedora) tenha sido, posteriormente declarada inidônea, é

considerado terceiro de boa fé, o que autoriza o aproveitamento do crédito

do ICMS pelo princípio da não-cumulatividade [...]”

“A responsabilidade do adquirente de boa fé reside na exigência, no

momento da celebração do negócio jurídico, da documentação pertinente à

assunção da regularidade do alienante, cuja verificação idoneidade

incumbe ao Fisco [...]”

“[...] uma vez caracterizada a boa-fé do adquirente em relação às notas

fiscais declaradas inidôneas após a celebração do negócio jurídico (o qual

fora efetivamente realizado), revela-se legítimo o aproveitamento dos

créditos de ICMS.”

Tácio Lacerda Gama

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/ibet-crditodeicmscrditoeguerrafiscal-120508200908-phpapp02/85/Ibet-credito-de-icms-credito-e-guerra-fiscal-4-320.jpg)

![A nota fiscal inidônea e o direito ao crédito – tema objeto

de recurso repetitivo no REsp 1.148.444

Argumento 2 - Demonstrada a veracidade da compra e

venda e a boa-fé do adquirente não se aplica o art. 136

do CTN:

“[...] desde que demonstrada a veracidade da compra e

venda efetuada (em observância ao artigo 136, do CTN)

[...]”

“A responsabilidade do adquirente de boa fé [...] razão

pela qual não incide, à espécie, o artigo 136 do CTN

[...]”.

Tácio Lacerda Gama

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/ibet-crditodeicmscrditoeguerrafiscal-120508200908-phpapp02/85/Ibet-credito-de-icms-credito-e-guerra-fiscal-5-320.jpg)

![A nota fiscal inidônea e o direito ao crédito – tema

objeto de recurso repetitivo no REsp 1.148.444

Argumento 3 - O ato declaratório de

inidoneidade produz efeitos somente a partir da

sua publicação:

“[...] sendo certo que o ato declaratório da

inidoneidade somente produz efeitos a partir da

publicação”.

Tácio Lacerda Gama

www.parasaber.com.br/taciolacerdagama](https://image.slidesharecdn.com/ibet-crditodeicmscrditoeguerrafiscal-120508200908-phpapp02/85/Ibet-credito-de-icms-credito-e-guerra-fiscal-6-320.jpg)