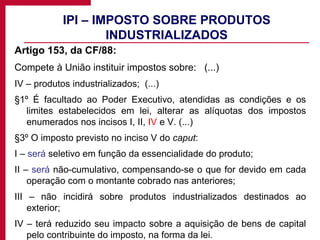

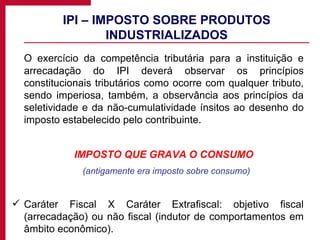

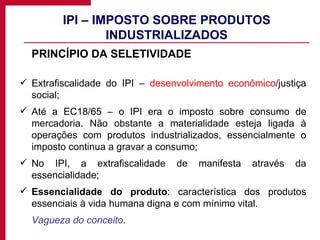

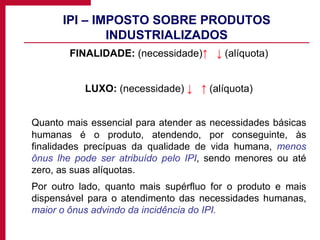

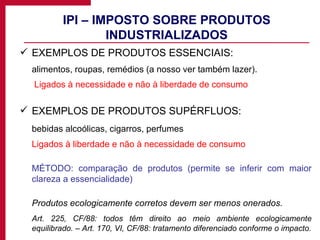

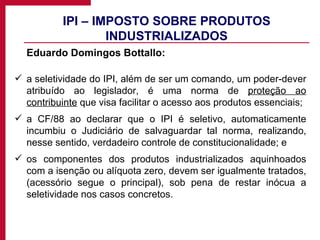

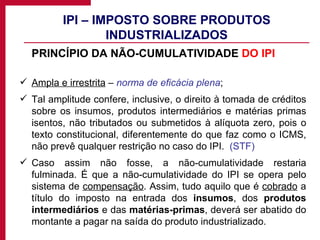

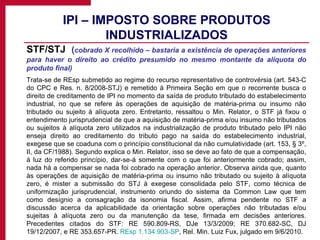

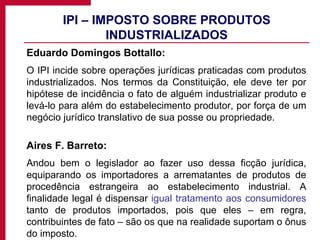

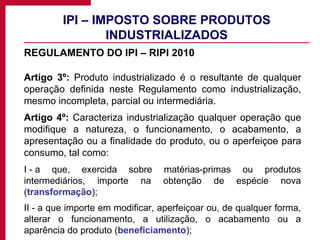

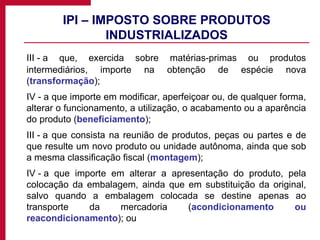

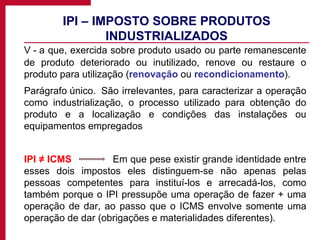

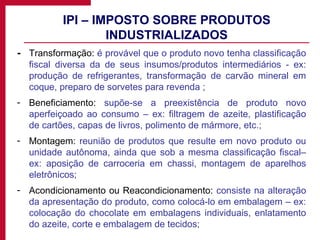

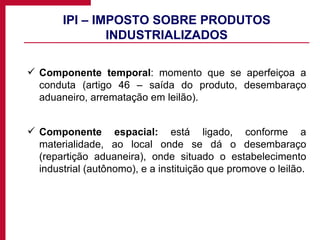

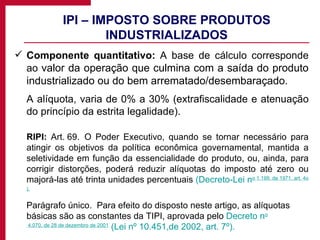

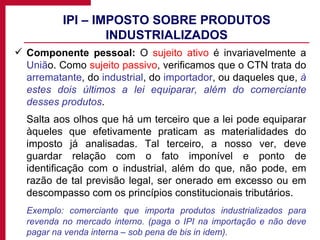

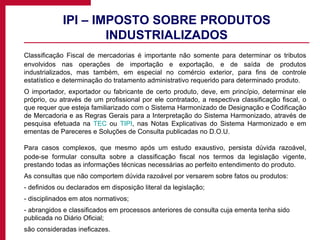

O documento descreve as principais características do Imposto sobre Produtos Industrializados (IPI) no Brasil. O IPI é um imposto federal incidente sobre produtos industrializados, observando os princípios da seletividade e da não-cumulatividade. A alíquota do imposto deve variar de acordo com a essencialidade do produto, sendo menor para itens essenciais e maior para supérfluos.