O documento discute os regimes de apuração do PIS e da COFINS, destacando:

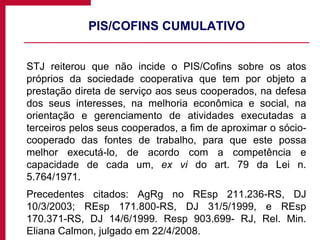

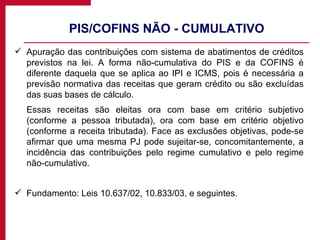

1) O regime cumulativo tributa a receita independente da existência de lucro e é a exceção à regra geral do não-cumulativo;

2) O regime não-cumulativo permite abatimento de créditos tributários e varia de acordo com a atividade econômica;

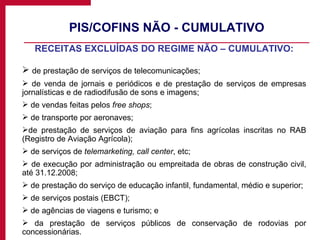

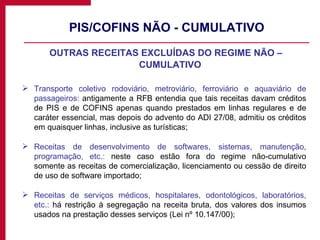

3) Existem receitas excluídas do regime não-cumulativo, como de telecomunicações, transporte aéreo e serviços de educação.