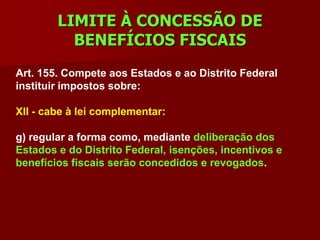

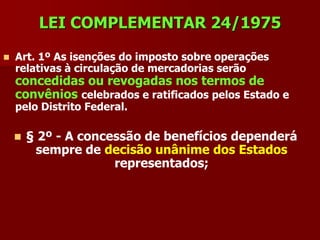

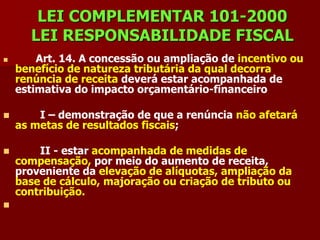

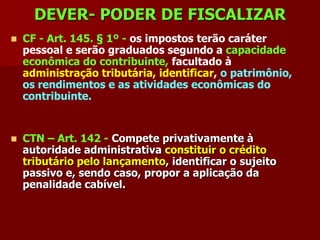

O documento discute a competência fiscalizatória da Receita Federal e estados sobre regimes especiais de tributação e incentivos fiscais concedidos por estados para atrair investimentos. O documento analisa os aspectos legais e constitucionais envolvidos na concessão de benefícios fiscais e na guerra fiscal entre estados.