Baixado 17 vezes

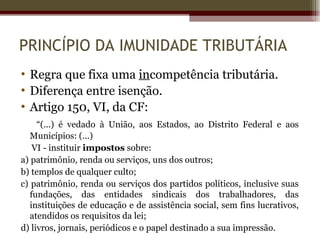

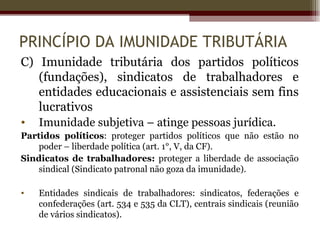

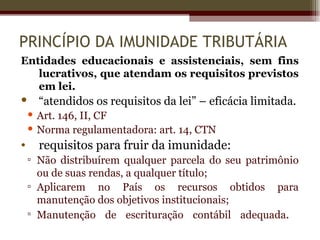

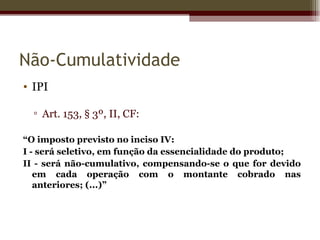

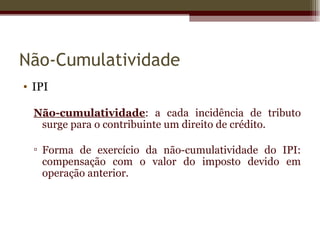

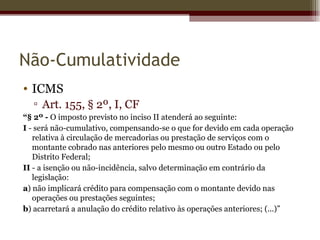

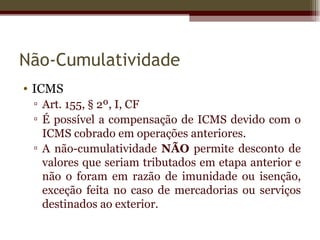

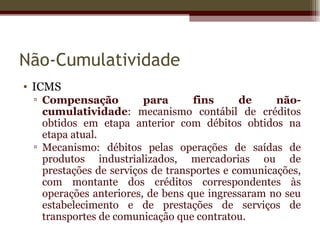

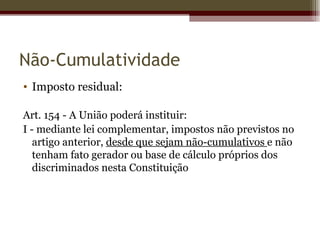

O documento discute os princípios da imunidade tributária e da não-cumulatividade no direito tributário brasileiro. Ele explica que a imunidade tributária isenta certos entes como partidos políticos, sindicatos e entidades educacionais do pagamento de impostos. Também isenta livros, jornais e papel destinado à impressão. A não-cumulatividade permite a compensação de créditos tributários obtidos em uma etapa com débitos da etapa seguinte, evitando a bitributação.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)