Baixado 69 vezes

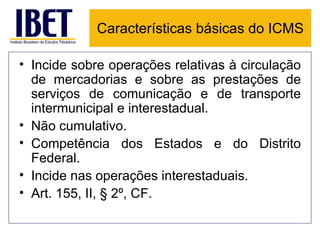

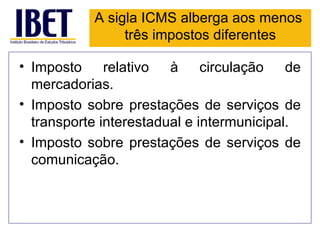

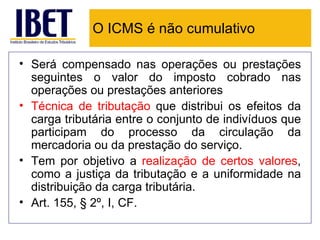

O documento resume uma palestra sobre aspectos constitucionais do ICMS. Ele discute as características básicas do imposto, como incidência sobre circulação de mercadorias e serviços de transporte e comunicação. Também aborda questões como a não cumulatividade do ICMS e competência dos estados para a cobrança do imposto.