Baixado 12 vezes

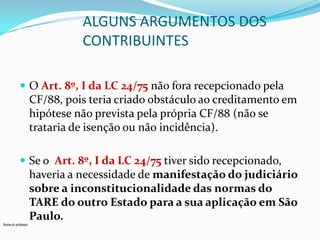

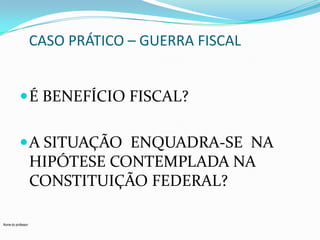

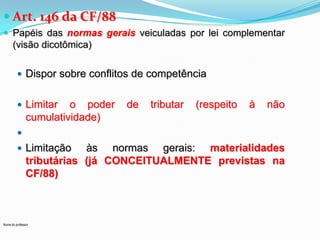

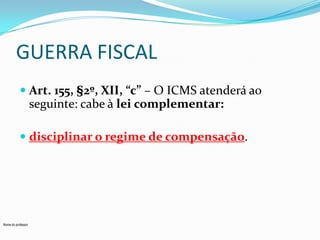

![CASO PRÁTICO – GUERRA FISCAL (LC 24/75)

Art. 1º - As isenções do imposto sobre operações relativas à

circulação de mercadorias serão concedidas ou revogadas nos

termos de convênios celebrados e ratificados pelos Estados

e pelo Distrito Federal, segundo esta Lei. (CONFAZ)

Parágrafo único - O disposto neste artigo também se aplica:

I - à redução da base de cálculo;

II - à devolução total ou parcial, direta ou indireta, condicionada

ou não, do tributo, ao contribuinte, a responsável ou a terceiros;

III - à concessão de créditos presumidos;

IV – a quaisquer outros incentivos ou favores fiscais ou

financeiro-fiscais, concedidos com base no Imposto de

Circulação de Mercadorias, dos quais resulte redução ou

eliminação, direta ou indireta, do respectivo ônus; [g.n.]

V - às prorrogações e às extensões das isenções vigentes nesta

data

Nome do professor](https://image.slidesharecdn.com/aula11-11-argoscampossimes2-131114080030-phpapp02/85/Aula-11-11-argos-campos-simoes-2-17-320.jpg)

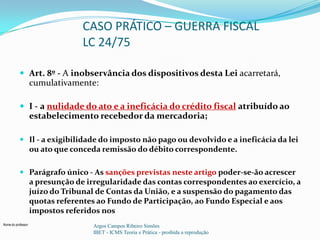

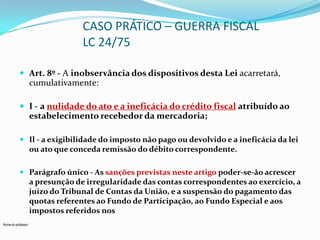

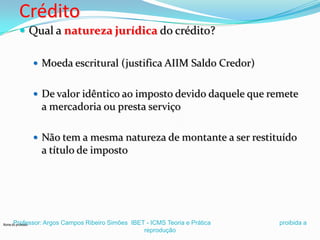

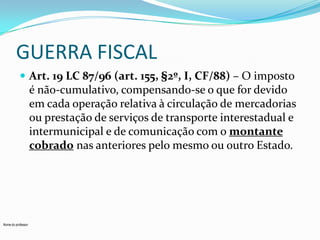

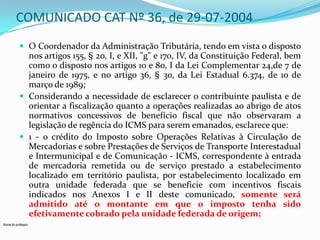

![Resolução SF 52/93

Art. 1º - Na entrada de mercadoria em

estabelecimento situado em território paulista, em

decorrência de operação interestadual efetuada por

empresa beneficiária de qualquer subsídio, ainda

que de natureza financeira ou creditícia, em

relação ao ICMS, concedido sem amparo em

convênio celebrado nos termos da Lei

/complementar nº 24, de 7 de janeiro de 1975, a

apropriação de crédito do imposto, destacado

no respectivo documento fiscal, somente será

admitida até o valor correspondente ao

montante do ICMS efetivamente cobrado pelo

Estado do remetente. [g.n.]

Nome do professor](https://image.slidesharecdn.com/aula11-11-argoscampossimes2-131114080030-phpapp02/85/Aula-11-11-argos-campos-simoes-2-37-320.jpg)

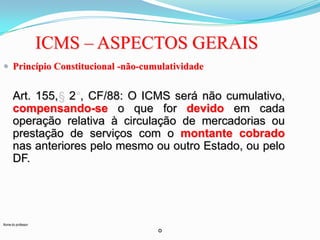

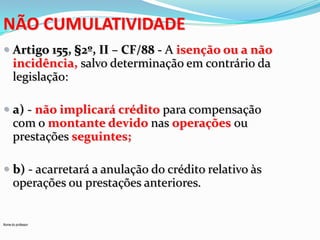

O documento discute o conceito de guerra fiscal no ICMS, que ocorre quando entes federativos concedem benefícios fiscais de forma unilateral para atrair empresas, contrariando as regras do Confaz. Exemplos de benefícios são créditos presumidos, parcelamentos de dívidas e incentivos usando a legislação tributária. O documento também apresenta argumentos dos contribuintes em casos de guerra fiscal e analisa a LC 24/75 que trata do tema.