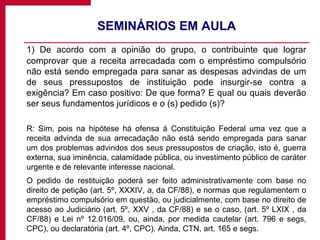

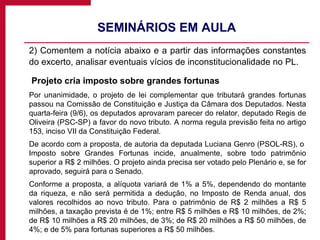

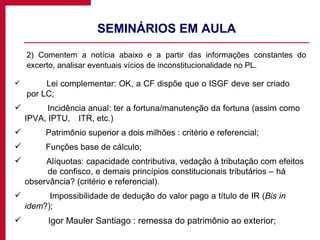

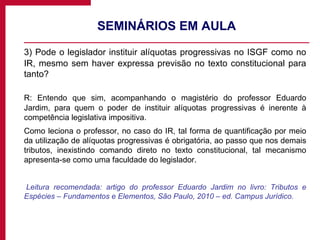

O documento discute tributos federais como empréstimos compulsórios, competência residual da União e imposto extraordinário da União. Resume questões sobre esses tributos em seminários para concursos públicos e discute conceitos como alíquotas progressivas no Imposto sobre Grandes Fortunas.