O documento descreve os principais aspectos do Imposto de Renda sobre Pessoas Físicas (IRPF) no Brasil, incluindo sua base constitucional e legal, as diferentes modalidades do imposto, regras de incidência e apuração.

Imposto sobre aRenda

IRPF/IRRF

Especialização em Direito Tributário

IBET – São José do Rio Preto

27.05.2012

Julia de Menezes Nogueira

2.

IRPF – Modelode Análise

• Modelo de Análise:

– Sistema Jurídico Tributário

– Normas Jurídicas

– Regra-Matriz de Incidência Tributária

(RMIT)

– Normas auxiliares

3.

Constituição Federal

Art. 153.Compete à União instituir impostos sobre:

...

III – renda e proventos de qualquer natureza;

...

§2º O imposto previsto no inciso III:

I – será informado pelos critérios da generalidade, da

universalidade e da progressividade, na forma da

lei;

4.

Constituição Federal

• Aspectosconstitucionais relevantes

– Conceito constitucional de renda

– Periodicidade do imposto sobre a renda

– Princípios da generalidade e da

universalidade

– Indicação ou não do verbo “auferir”

– Princípio da capacidade contributiva

5.

Código Tributário Nacional

Art.43. O imposto, de competência da

União, sobre a renda e proventos de qualquer

natureza tem como fato gerador a aquisição da

disponibilidade econômica ou jurídica:

I – de renda, assim entendido o produto do

capital, do trabalho ou da combinação de ambos;

II – de proventos de qualquer natureza, assim

entendidos os acréscimos patrimoniais não

compreendidos no inciso anterior.

6.

Código Tributário Nacional

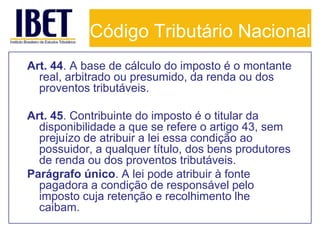

Art.44. A base de cálculo do imposto é o montante

real, arbitrado ou presumido, da renda ou dos

proventos tributáveis.

Art. 45. Contribuinte do imposto é o titular da

disponibilidade a que se refere o artigo 43, sem

prejuízo de atribuir a lei essa condição ao

possuidor, a qualquer título, dos bens produtores

de renda ou dos proventos tributáveis.

Parágrafo único. A lei pode atribuir à fonte

pagadora a condição de responsável pelo

imposto cuja retenção e recolhimento lhe

caibam.

7.

Código Tributário Nacional

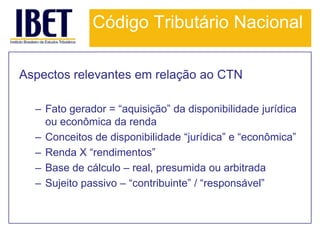

Aspectosrelevantes em relação ao CTN

– Fato gerador = “aquisição” da disponibilidade jurídica

ou econômica da renda

– Conceitos de disponibilidade “jurídica” e “econômica”

– Renda X “rendimentos”

– Base de cálculo – real, presumida ou arbitrada

– Sujeito passivo – “contribuinte” / “responsável”

8.

IRPF – LegislaçãoOrdinária

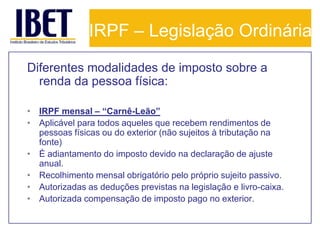

Diferentes modalidades de imposto sobre a

renda da pessoa física:

• IRPF mensal – “Carnê-Leão”

• Aplicável para todos aqueles que recebem rendimentos de

pessoas físicas ou do exterior (não sujeitos à tributação na

fonte)

• É adiantamento do imposto devido na declaração de ajuste

anual.

• Recolhimento mensal obrigatório pelo próprio sujeito passivo.

• Autorizadas as deduções previstas na legislação e livro-caixa.

• Autorizada compensação de imposto pago no exterior.

9.

IRPF – LegislaçãoOrdinária

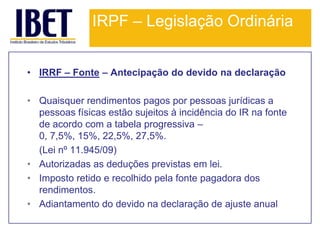

• IRRF – Fonte – Antecipação do devido na declaração

• Quaisquer rendimentos pagos por pessoas jurídicas a

pessoas físicas estão sujeitos à incidência do IR na fonte

de acordo com a tabela progressiva –

0, 7,5%, 15%, 22,5%, 27,5%.

(Lei nº 11.945/09)

• Autorizadas as deduções previstas em lei.

• Imposto retido e recolhido pela fonte pagadora dos

rendimentos.

• Adiantamento do devido na declaração de ajuste anual.

10.

IRPF – LegislaçãoOrdinária

• IRPF – Apurado na “Declaração de Ajuste Anual” no

exercício seguinte ao da apuração da renda.

• Todos os rendimentos recebidos por pessoas físicas

residentes no País, sujeitos ao Carnê-Leão e ao IRRF –

Fonte – Antecipação – 0, 7,5%, 15%, 22,5%, 27,5%.

• Autorizadas as deduções previstas em lei.

• Imposto apurado e recolhido pela pessoa física.

• Ajuste de alíquotas.

• Compensação do IR pago ao longo do ano (Carnê-

Leão, “Mensalão” e IRRF – Fonte – Antecipação).

11.

IRPF – LegislaçãoOrdinária

• IRRF – Definitivo – Ganhos de Capital

• Incide sobre os ganhos de capital apurados por pessoas

físicas que sejam residentes fiscais no País.

• Recolhido pela pessoa física, à alíquota de 15%, no mês

seguinte ao da ocorrência do fato gerador.

• Há isenções específicas (alienação de bens de pequeno

valor, alienação do único imóvel no valor de até R$440

mil, alienação de imóvel para aquisição de outro em 180

dias, fatores de redução).

12.

IRPF – LegislaçãoOrdinária

• IRRF – Exclusivo – Aplicações Financeiras

• Incide sobre os rendimentos de aplicações financeiras

auferidos por pessoas físicas residentes no País.

• Recolhido pela Fonte Pagadora.

• Alíquotas regressivas – aplicações financeiras de renda fixa –

conforme o prazo da aplicação.

• Alíquota única – 15% para aplicações financeiras de renda

variável.

• Não ajustável na declaração de ajuste anual.

13.

IRPF – LegislaçãoOrdinária

• IRPF – Carnê-Leão e IRRF- Fonte – Alíquotas

– Até 1.637,11 – 0%

– De 1.637,12 até 2.453,50 - 7,5% - dedução122,78

– De 2.453,51 até 3.271,38 – 15% - dedução 306,80

– De 3.271,39 até 4.087,65 - 22,5% - dedução 552,15

Acima de 4.087,65 - 27,5% - dedução 756,53

14.

IRPF – LegislaçãoOrdinária

IRRF – antecipação e IRPF – Anual - DEDUÇÕES

• Dedução Mensal do Rendimento Tributável

– Contribuição Previdenciária Oficial e Privada

– Despesas escrituradas no Livro Caixa

– Dependentes (valor fixo de R$157,47)

– Pensão Alimentícia

– Proventos e Pensões de Maiores de 65 anos

15.

IRPF – LegislaçãoOrdinária

IRRF – antecipação e IRPF – Anual - DEDUÇÕES

• Dedução na Declaração de Rendimentos

– Despesas Médicas

– Despesas com Educação própria (limite de R$

2.830,84) e de dependentes (limite de R$ 1.889,64)

– Contribuições aos Fundos de Aposentadoria

Programada Individual – FAPI

– Contribuição patronal ao INSS (empregados

domésticos).

IRPF – regras-matrizes

Normasem que a pessoa física beneficiária

dos rendimentos é sujeito passivo:

IR – mensal (“Carnê-Leão”)

IR – anual

IR – definitivo (ganhos de capital)

18.

IRPF – regras-matrizes

Normasem que a fonte pagadora dos

rendimentos é sujeito passivo:

IRRF – antecipação

IRRF – exclusivo

19.

IRPF – regras-matrizes

•Técnicas para evitar múltiplas incidências

sobre a mesma base:

– Exclusão da base de cálculo de rendimentos já

tributados – enunciados relativos à base de cálculo;

– Crédito do tributo retido contra o que será devido –

Normas de Crédito.

20.

IRPF – regras-matrizes

•Técnicas para evitar que o patrimônio da fonte

pagadora seja tributado:

– Instituição de Norma de Retenção.

21.

CTN – Sujeiçãopassiva

• Substituição Tributária

– Sujeito Passivo – contribuinte ou responsável (art.

121 do CTN).

– Definição de sujeito passivo – pessoa obrigada a

pagar o tributo

– Contribuinte ou responsável – relação “direta” ou

“indireta” com o fato gerador

Substituição Tributária

• Art.128. Sem prejuízo do disposto neste Capítulo, a

lei pode atribuir de modo expresso a

responsabilidade pelo crédito tributário a terceira

pessoa, vinculada ao fato gerador da respectiva

obrigação, excluindo a responsabilidade do

contribuinte ou atribuindo-a a este em caráter

supletivo do cumprimento total ou parcial da referida

obrigação.

24.

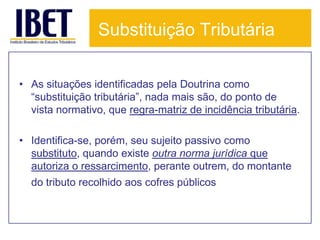

Substituição Tributária

• Assituações identificadas pela Doutrina como

“substituição tributária”, nada mais são, do ponto de

vista normativo, que regra-matriz de incidência tributária.

• Identifica-se, porém, seu sujeito passivo como

substituto, quando existe outra norma jurídica que

autoriza o ressarcimento, perante outrem, do montante

do tributo recolhido aos cofres públicos.

25.

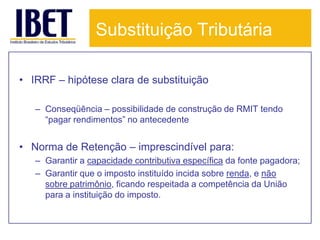

Substituição Tributária

• IRRF– hipótese clara de substituição

– Conseqüência – possibilidade de construção de RMIT tendo

“pagar rendimentos” no antecedente

• Norma de Retenção – imprescindível para:

– Garantir a capacidade contributiva específica da fonte pagadora;

– Garantir que o imposto instituído incida sobre renda, e não

sobre patrimônio, ficando respeitada a competência da União

para a instituição do imposto.

26.

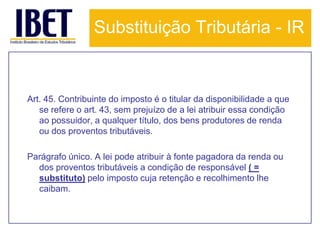

Substituição Tributária -IR

Art. 45. Contribuinte do imposto é o titular da disponibilidade a que

se refere o art. 43, sem prejuízo de a lei atribuir essa condição

ao possuidor, a qualquer título, dos bens produtores de renda

ou dos proventos tributáveis.

Parágrafo único. A lei pode atribuir à fonte pagadora da renda ou

dos proventos tributáveis a condição de responsável ( =

substituto) pelo imposto cuja retenção e recolhimento lhe

caibam.

27.

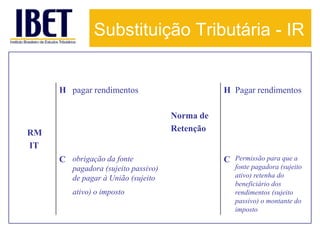

Substituição Tributária -IR

H pagar rendimentos H Pagar rendimentos

Norma de

RM Retenção

IT

C obrigação da fonte C Permissão para que a

pagadora (sujeito passivo) fonte pagadora (sujeito

de pagar à União (sujeito ativo) retenha do

beneficiário dos

ativo) o imposto rendimentos (sujeito

passivo) o montante do

imposto

28.

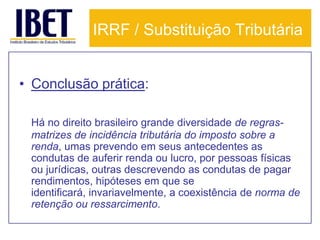

IRRF / SubstituiçãoTributária

• Conclusão prática:

Há no direito brasileiro grande diversidade de regras-

matrizes de incidência tributária do imposto sobre a

renda, umas prevendo em seus antecedentes as

condutas de auferir renda ou lucro, por pessoas físicas

ou jurídicas, outras descrevendo as condutas de pagar

rendimentos, hipóteses em que se

identificará, invariavelmente, a coexistência de norma de

retenção ou ressarcimento.

29.

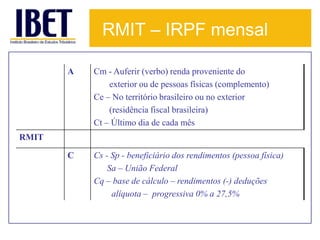

RMIT – IRPFmensal

A Cm - Auferir (verbo) renda proveniente do

exterior ou de pessoas físicas (complemento)

Ce – No território brasileiro ou no exterior

(residência fiscal brasileira)

Ct – Último dia de cada mês

RMIT

C Cs - Sp - beneficiário dos rendimentos (pessoa física)

Sa – União Federal

Cq – base de cálculo – rendimentos (-) deduções

alíquota – progressiva 0% a 27,5%

30.

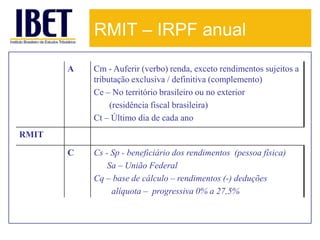

RMIT – IRPFanual

A Cm - Auferir (verbo) renda, exceto rendimentos sujeitos a

tributação exclusiva / definitiva (complemento)

Ce – No território brasileiro ou no exterior

(residência fiscal brasileira)

Ct – Último dia de cada ano

RMIT

C Cs - Sp - beneficiário dos rendimentos (pessoa física)

Sa – União Federal

Cq – base de cálculo – rendimentos (-) deduções

alíquota – progressiva 0% a 27,5%

31.

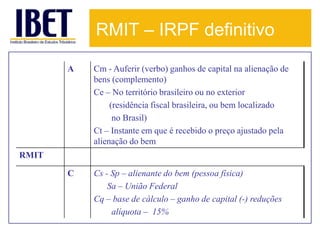

RMIT – IRPFdefinitivo

A Cm - Auferir (verbo) ganhos de capital na alienação de

bens (complemento)

Ce – No território brasileiro ou no exterior

(residência fiscal brasileira, ou bem localizado

no Brasil)

Ct – Instante em que é recebido o preço ajustado pela

alienação do bem

RMIT

C Cs - Sp – alienante do bem (pessoa física)

Sa – União Federal

Cq – base de cálculo – ganho de capital (-) reduções

alíquota – 15%

32.

RMIT – IRRFantecipação

A Cm - Pagar (verbo) rendimentos a pessoa física

sujeitos a ajuste na declaração anual (complemento)

Ce – No território brasileiro

Ct – Momento do pagamento dos rendimentos

RMIT

C Sp – fonte pagadora (pessoa física ou jurídica)

Sa – União Federal

Cq – base de cálculo – rendimentos (-) deduções

alíquota – progressiva 0% a 27,5%

33.

RMIT – IRRFexclusivo

A Cm - Pagar (verbo) rendimentos a pessoa física

sujeitos a tributação exclusiva na fonte (complemento)

Ce – No território brasileiro

Ct – Momento do pagamento dos rendimentos

RMIT

C Sp – fonte pagadora (pessoa física ou jurídica)

Sa – União Federal

Cq – base de cálculo – rendimentos (-) deduções

alíquota – fixa ou variável

34.

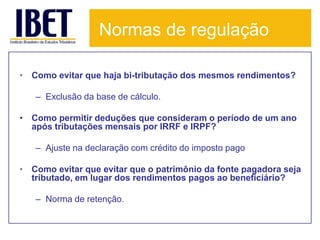

Normas de regulação

•Como evitar que haja bi-tributação dos mesmos rendimentos?

– Exclusão da base de cálculo.

• Como permitir deduções que consideram o período de um ano

após tributações mensais por IRRF e IRPF?

– Ajuste na declaração com crédito do imposto pago

• Como evitar que evitar que o patrimônio da fonte pagadora seja

tributado, em lugar dos rendimentos pagos ao beneficiário?

– Norma de retenção.

35.

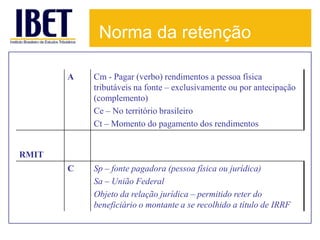

Norma da retenção

A Cm - Pagar (verbo) rendimentos a pessoa física

tributáveis na fonte – exclusivamente ou por antecipação

(complemento)

Ce – No território brasileiro

Ct – Momento do pagamento dos rendimentos

RMIT

C Sp – fonte pagadora (pessoa física ou jurídica)

Sa – União Federal

Objeto da relação jurídica – permitido reter do

beneficiário o montante a se recolhido a título de IRRF

36.

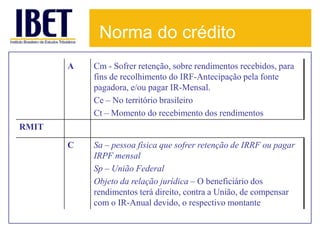

Norma do crédito

A Cm - Sofrer retenção, sobre rendimentos recebidos, para

fins de recolhimento do IRF-Antecipação pela fonte

pagadora, e/ou pagar IR-Mensal.

Ce – No território brasileiro

Ct – Momento do recebimento dos rendimentos

RMIT

C Sa – pessoa física que sofrer retenção de IRRF ou pagar

IRPF mensal

Sp – União Federal

Objeto da relação jurídica – O beneficiário dos

rendimentos terá direito, contra a União, de compensar

com o IR-Anual devido, o respectivo montante

37.

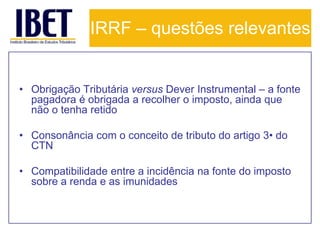

IRRF – questõesrelevantes

• Obrigação Tributária versus Dever Instrumental – a fonte

pagadora é obrigada a recolher o imposto, ainda que

não o tenha retido

• Consonância com o conceito de tributo do artigo 3• do

CTN

• Compatibilidade entre a incidência na fonte do imposto

sobre a renda e as imunidades

38.

IRRF – questõesrelevantes

• Conseqüências da não-retenção do montante

do IRRF pela fonte pagadora:

– Norma do reajustamento da base de cálculo do

imposto (gross up);

– Presunção de retenção, pelo beneficiário dos

rendimentos.

39.

IRRF – questõesrelevantes

• Responsabilização pelo inadimplemento da

obrigação tributária cometida à fonte pagadora:

– Obrigações tributárias distintas;

– Ausência de solidariedade ou subsidiariedade;

– Oponibilidade ao Fisco, pela fonte, do pagamento

realizado pelo beneficiário.

40.

IRRF – questõesrelevantes

– Posição da SRF – Parecer Normativo nº

01/2002 – “a responsabilidade da fonte vai

somente até o momento em que o

beneficiário fica obrigado a incluir os valores

em sua declaração”;

– Responsabilidade em caso de ação judicial

intentada pelo beneficiário dos rendimentos,

ao final julgada improcedente.

41.

IRRF – Aferiçãode Validade

• Incidência com Norma de Crédito (Antecipação) X

Incidência sem Norma de Crédito (Exclusiva).

– Capacidade Contributiva

– Progressividade

– Generalidade

– Universalidade

• Limitação às deduções da base de cálculo do IRPF

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)