Baixar para ler offline

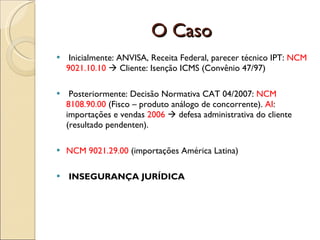

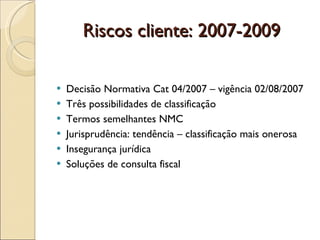

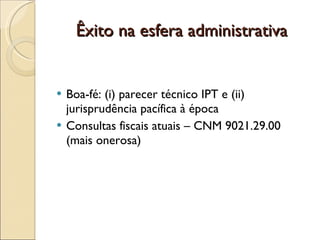

Este caso trata da classificação do NCM e da alíquota de ICMS aplicável a implantes dentários importados. Inicialmente, o cliente alegava isenção com base no Convênio 47/97, mas posteriormente o fisco determinou nova classificação NCM 8108.90.00, mais onerosa. Isso gerou insegurança jurídica, já que havia três possibilidades de classificação com alíquotas diferentes de impostos.