Baixar para ler offline

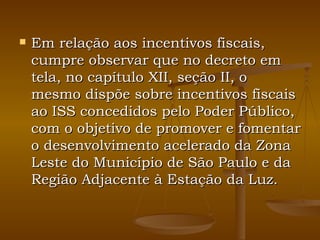

O documento discute os benefícios fiscais e alternativas tributárias para uma empresa que presta serviços de manutenção de turbinas de aviões importadas e exportadas. Há incentivos fiscais para a instalação da empresa na Zona Leste de São Paulo, e o recebimento e devolução das turbinas podem ser feitos sob regimes aduaneiros especiais que evitam a incidência de tributos alfandegários. A exportação do serviço de manutenção é imune ao ISS.