Transferir como PDF, PPTX

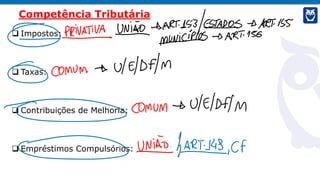

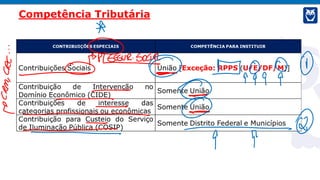

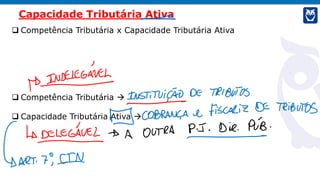

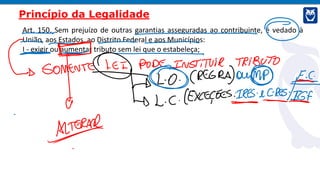

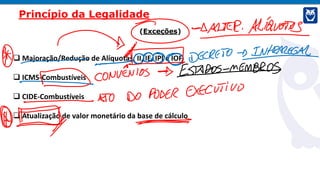

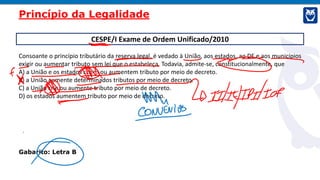

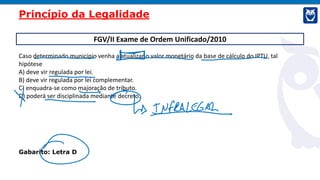

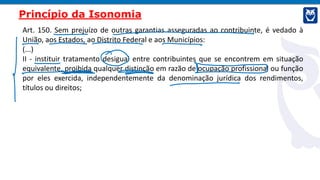

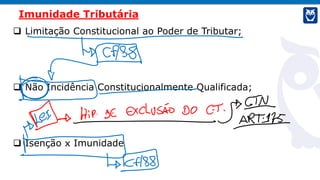

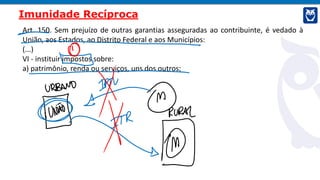

O documento apresenta slides sobre direito tributário, abordando os seguintes tópicos: competência tributária, capacidade tributária ativa, princípios constitucionais tributários como legalidade, isonomia e não confisco, imunidades tributárias como imunidade recíproca.