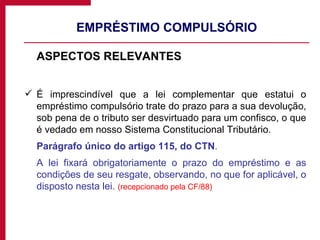

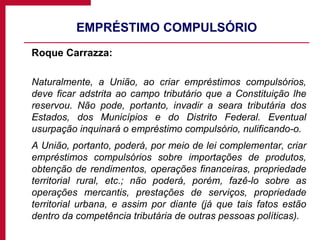

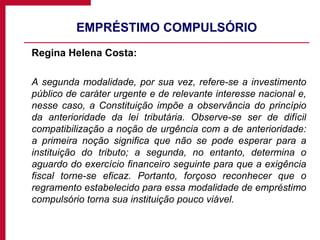

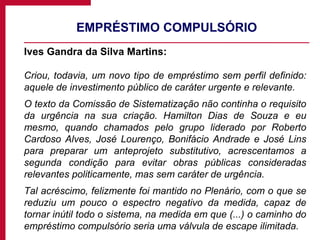

O documento discute aspectos do empréstimo compulsório no Brasil, mencionando que: (1) A União pode instituir empréstimos compulsórios em casos de calamidade pública ou investimentos urgentes de interesse nacional; (2) Os empréstimos compulsórios devem ser restituídos com correção monetária e juros; (3) Um exemplo histórico foi o empréstimo compulsório sobre consumo de energia elétrica entre 1964-1994.