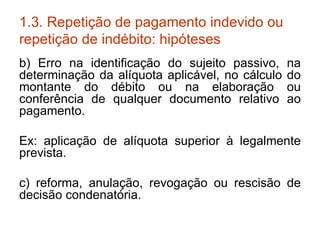

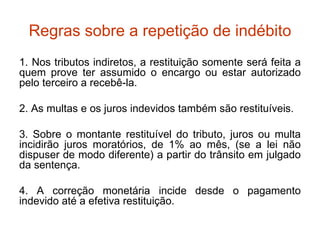

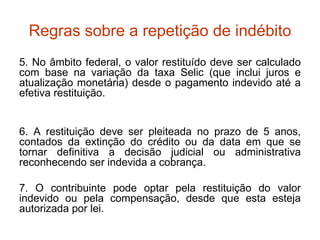

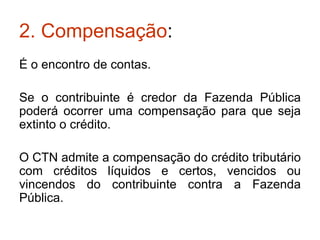

O documento resume os principais conceitos de extinção e exclusão do crédito tributário no direito tributário brasileiro. A extinção ocorre quando o crédito é eliminado através de meios como pagamento, compensação, transação ou prescrição. A exclusão impede a constituição do crédito por meios como isenção ou anistia. O texto detalha essas formas de extinção e exclusão, além de outras como repetição de indébito, consignação em pagamento e decisões judiciais.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)