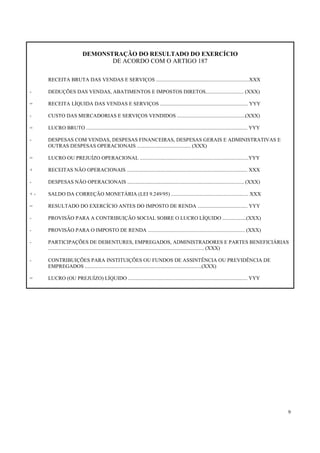

Baixado 141 vezes

![Vamos representar os Produto com as seguintes fórmulas:

S = Número de unidades do Produto A para atingir o ponto de equilíbrio

2S = Número de unidades do Produto B para se atingir o ponto de equilíbrio.

Receitas – Custos variáveis – Custos Fixos = Lucro Operacional

[R$8(2S) + R$8S] – [R$4(2S) + R$6] – R$10.000 = 0

R$24S – R$14S = R$10.000

R$10S = R$10.000

S = 1.000

2S = 2.000

Ou seja, 1.000 unidades do Produto A e 2.000 unidades do produto B. Veja o cálculo de memória:

Vendas:

Produto A (1.000 X R$8) = R$8.000

Produto B (2.000 X R$8) = R$16.000 R$ 24.000

Custos Variáveis:

Produto A (1.000 X R$6) = R$6.000

Produto B (2.000 X R$4) = R$8.000 (R$ 14.000)

Custos Fixos (R$10.000)

= Lucro Operacional R$ 0

Logo, a empresa deverá vender 1.000 unidades do Produto A e 2.000 unidades do produto B para

atingir o ponto de equilíbrio com margens de contribuições diferentes.

4. O PONTO DE EQUILÍBRIO COM ACRÉSCIMO DE LUCRO

O Ponto de Equilíbrio com Acréscimo de Lucro é aquele onde os sócios, acionistas ou investidores em

geral, exigem como retorno mínimo sobre o capital empregado. Já sabemos que o PE é o ponto onde o

total das receitas se iguala a zero, ou seja o quanto a empresa deverá vender para cobrir todos os seus

gastos. Porém, o PE com acréscimo de lucro é o faturamento total da empresa para que ela seja capaz

de remunerar o capital empregado pelos sócios. Vejamos um exemplo:

CASO PRÁTICO I:

Dois investidores decidem comprar um comércio por R$140.000 Eles só arriscam a comprar o negócio

se o retorno for de 5% sobre o investimento total. De acordo com os dados enviados pela contabilidade

o custo fixo do comércio é de R$32.000 e a margem de contribuição de cada produto é de 55%. A

receita bruta média é de R$ 69.000 Você aconselha os investidores a comprar o comércio?

Ponto de Equilíbrio = 32.000 / 0,55 = R$58.181,81

Para que a empresa pague todas as suas dívidas ela deverá obter uma receita bruta de R$58.181,81. Se

a receita bruta média é de R$69.000 está empresa apresenta lucro.

30](https://image.slidesharecdn.com/contabilidadegerencialprof-100818155509-phpapp02/85/Contabilidade-gerencial-prof-30-320.jpg)

1) O documento apresenta os conceitos e métodos de contabilidade tributária, incluindo lucro real, lucro presumido e lucro arbitrado. 2) Discutem-se os principais tributos como IRPJ, CSSLL, PIS e COFINS e suas respectivas bases de cálculo. 3) Explica-se como apurar resultados fiscais e calcular tributos usando os métodos de lucro real e lucro presumido.