Baixado 432 vezes

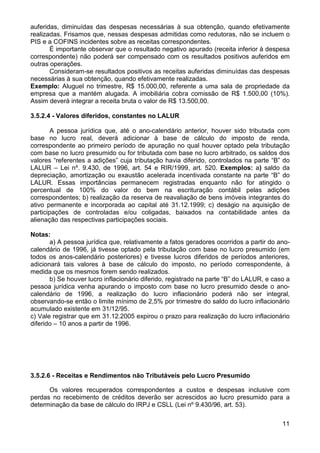

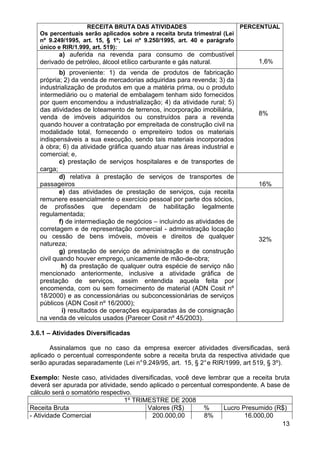

Este documento fornece uma introdução sobre o regime de tributação do lucro presumido no Brasil. Ele define lucro presumido como uma modalidade optativa de determinação da base de cálculo de impostos com base nos valores globais da receita de uma empresa. Em seguida, descreve os requisitos para optar por este regime, incluindo limites de receita bruta e como manifestar a opção anualmente.