Baixado 504 vezes

![Muito Obrigado !!! RAFHAEL SOUSA SENA Contador CRC-CE (18.977) (88) 8826 3816 (88) 3581 6194 [email_address] www.acesfcontabil.com.br](https://image.slidesharecdn.com/aescolhadamodalidadedetributaoeeconomiatributria-090328091957-phpapp01/85/A-Escolha-Da-Modalidade-De-TributacaO-E-Economia-TributaRia-23-320.jpg)

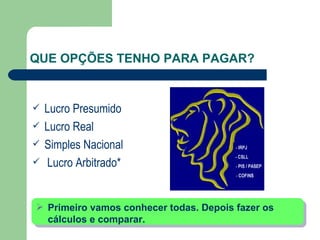

1) O documento discute as principais opções de modalidade de tributação para empresas no Brasil, incluindo lucro presumido, lucro real e Simples Nacional. 2) Lucro presumido calcula impostos com base na receita bruta trimestral, enquanto lucro real considera lucros e prejuízos. 3) A escolha deve se basear no perfil da empresa, considerando receitas, despesas, benefícios fiscais e limitações legais de cada opção.