Baixado 14 vezes

![10

Observações:

1 – Empresas com múltiplas atividades aplica-se para cada atividade o percentual

específico.

2 – Se houve retenção antecipada do IR, deve ser deduzido do imposto calculado

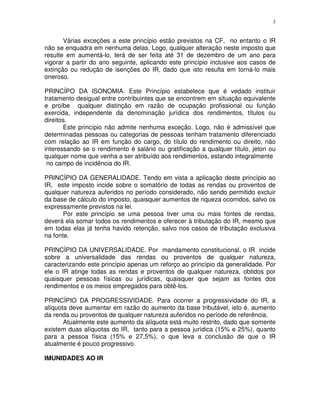

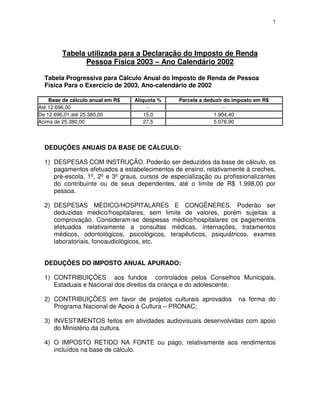

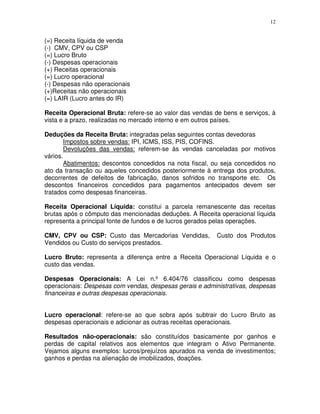

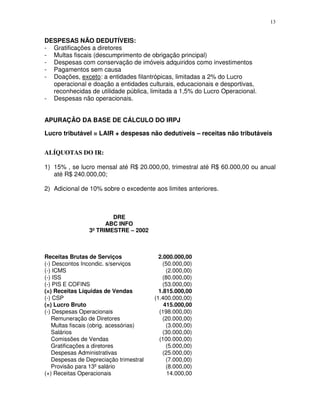

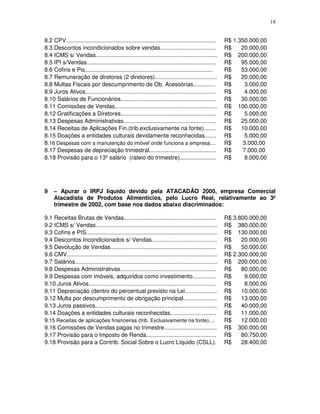

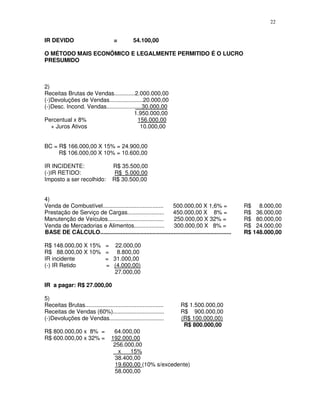

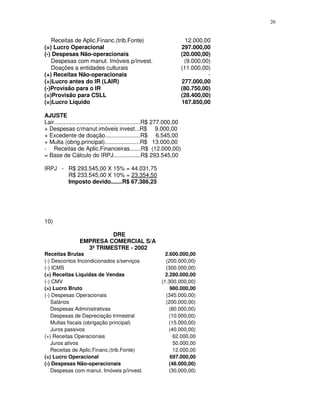

APURAÇÃO DO RESULTADO TRIMESTRAL

A base de cálculo do IR trimestral deve ser apurada da seguinte forma:

a. LUCRO PRESUMIDO OU ESTIMADO

Determinando mediante a aplicação do percentual de presunção do lucro

correspondente á atividade da pessoa jurídica, sobre a receita bruta mensal

(faturamento) da venda de bens e de prestação de serviços, excluída dos valores

relativos ao IPI, aos descontos incondicionais e às vendas

canceladas(devoluções).

b. ADICIONAR O GANHO DE CAPITAL E DEMAIS RECEITAS FINANCEIRAS,

que não tiverem sido tributadas exclusivamente na fonte

Exemplo: a empresa X apresenta no quarto trimestre do ano 2002 os

seguintes dados:

Receita bruta no trimestre:

Vendas 200.000

(-) Devoluções - 5.000

Vendas líquidas 195.000

Serviços de mecânica 100.000

[A] Receita líquida de venda/serviços (Venda + Serviços) 295.000

[B] Ganho de capital 2.000

[C] Receitas financeiras (juros recebidos, aplicações financ) 1.000

Determinação do lucro presumido

Venda líquida 195.000,00 x 8% 15.600

Serviços 100.000,00 x 32% 32.000

Ganhos de capital 2.000

Receitas financeiras 1.000

Lucro presumido 50.600

IR 15% de R$ 50.600,00 = R$ 7.590,00

Nota – No caso, não incide adicional pelo fato do lucro presumido ser inferior ao

limite de R$ 60.000,00](https://image.slidesharecdn.com/impostorenda-140331133822-phpapp02/85/Imposto-renda-11-98950-3543-11-320.jpg)

O documento discute as normas gerais do Imposto de Renda no Brasil, incluindo sua competência constitucional, finalidades, conceitos de renda e proventos, período de apuração, princípios constitucionais aplicáveis e regimes de tributação.