Baixado 74 vezes

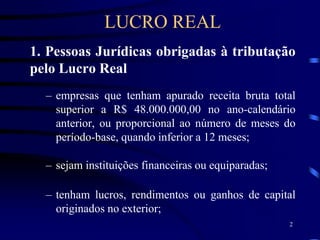

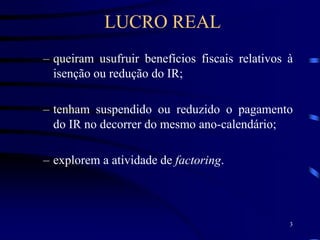

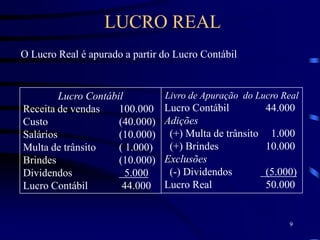

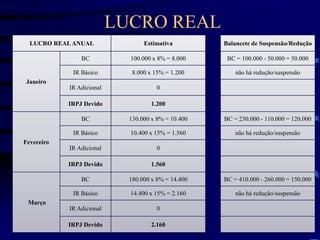

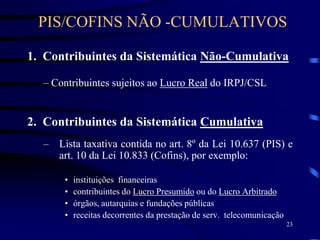

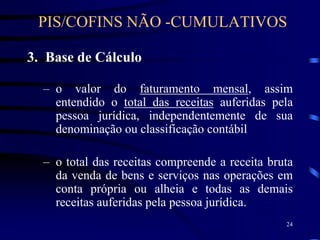

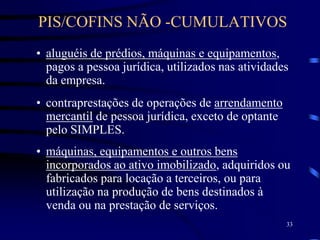

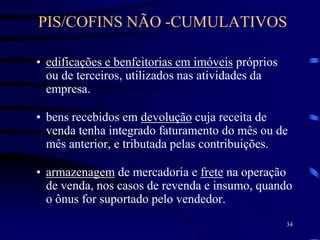

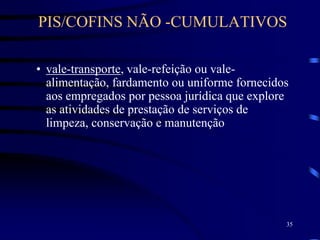

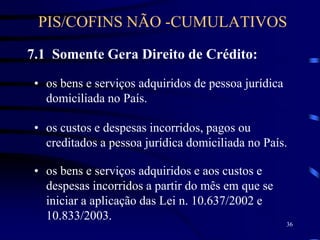

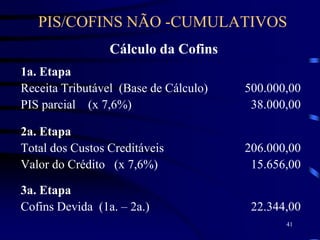

O documento descreve as regras do Lucro Real e do PIS/Cofins não-cumulativo para pessoas jurídicas. O Lucro Real é calculado a partir do lucro contábil ajustado por adições, exclusões e compensações. As pessoas jurídicas podem optar pela apuração trimestral ou anual do Lucro Real. O PIS/Cofins não-cumulativo incide sobre o faturamento mensal, com possibilidade de créditos tributários em certas situações.