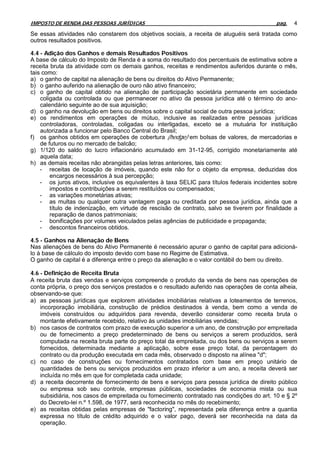

O documento descreve o conceito de lucro real, a base de cálculo do imposto de renda para pessoas jurídicas no Brasil. Detalha como o lucro real é apurado trimestralmente ou anualmente com base nos registros contábeis e fiscais da empresa, ajustados por adições e exclusões definidas em lei. Também apresenta os principais incentivos e desvantagens deste regime de tributação.