Baixado 2.146 vezes

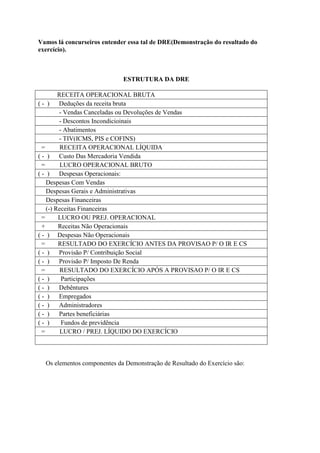

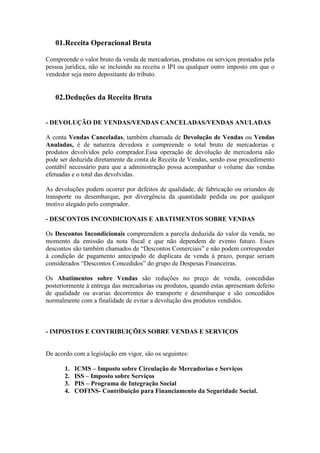

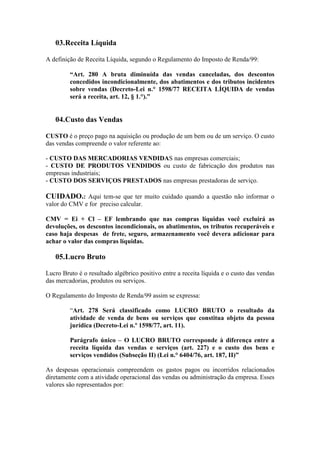

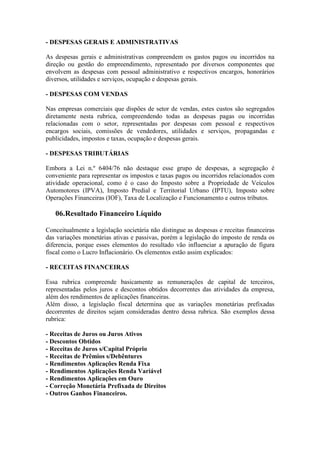

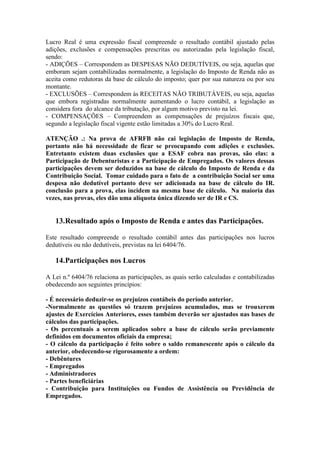

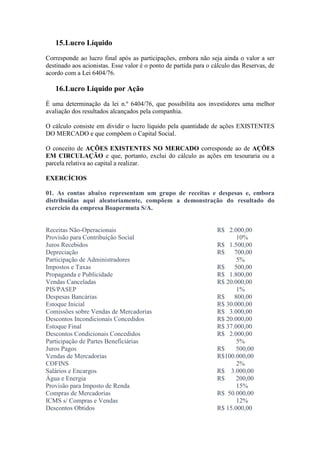

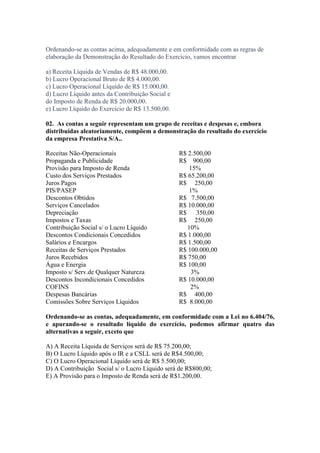

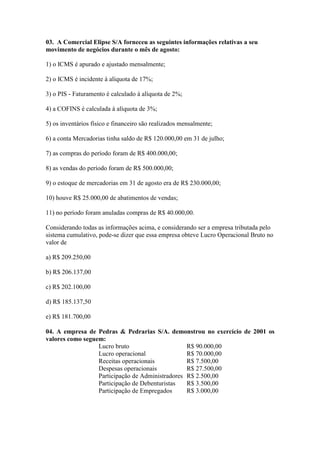

1) A DRE descreve a estrutura e elementos que compõem a demonstração do resultado do exercício, incluindo a receita bruta, deduções, custos das vendas, despesas e resultados financeiros. 2) Os principais elementos são a receita bruta, deduções, receita líquida, custo das vendas, lucro bruto, despesas operacionais e resultado financeiro líquido. 3) A DRE permite calcular o lucro ou prejuízo líquido após provisionamentos.