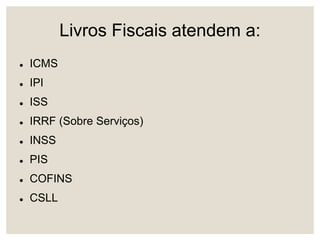

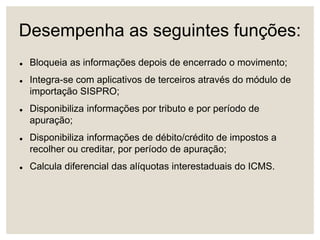

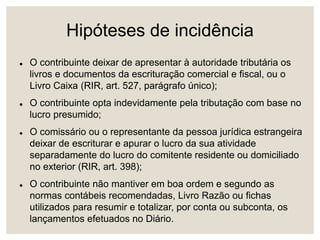

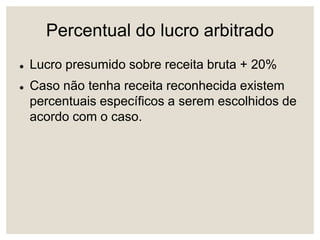

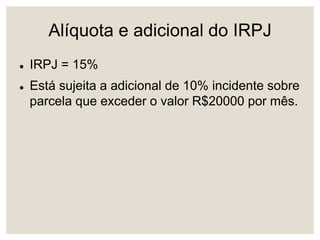

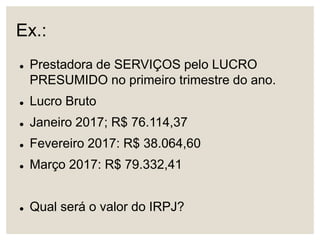

O documento discute os livros fiscais, a escrituração contábil e o Imposto de Renda da Pessoa Jurídica (IRPJ). Apresenta os principais livros fiscais e suas funções, os regimes de tributação do IRPJ (lucro real, lucro presumido e lucro arbitrado), e exemplos de cálculo do IRPJ.