Baixado 122 vezes

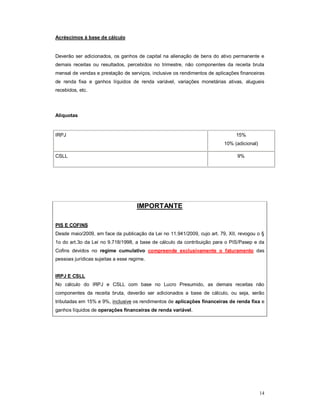

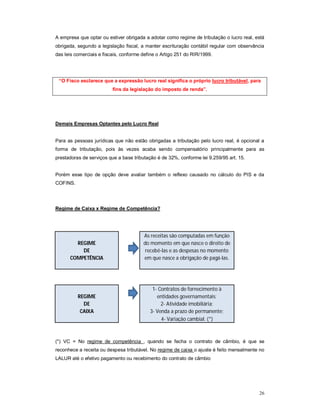

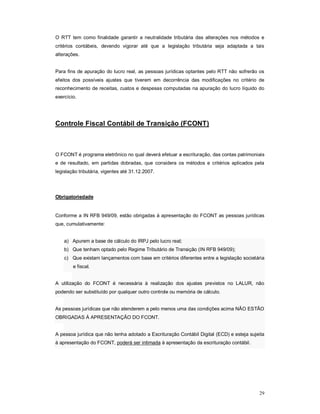

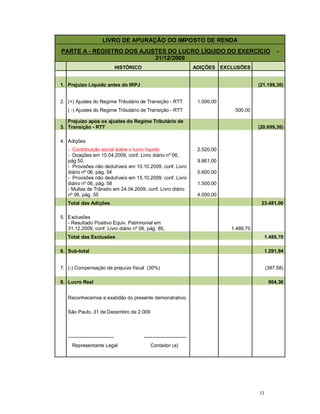

1. O documento apresenta informações sobre as formas de tributação pelo Imposto de Renda de Pessoa Jurídica (IRPJ), com foco no Lucro Real e Lucro Presumido. 2. Apresenta detalhes sobre os códigos de recolhimento do IRPJ, Contribuição Social sobre o Lucro Líquido (CSLL), Programa de Integração Social (PIS) e Contribuição para o Financiamento da Seguridade Social (COFINS) para empresas enquadradas no Lucro Real e Lucro Presumido. 3. Forne