Transferir como PPSX, PPTX

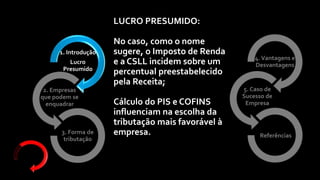

O documento discute o regime tributário de lucro presumido no Brasil, descrevendo suas principais características. Apresenta exemplos de empresas que podem optar por este regime, explica o método de cálculo dos impostos e aponta vantagens e desvantagens para os negócios. Por fim, cita um caso de sucesso empresarial e lista referências sobre o tema.