Baixado 99 vezes

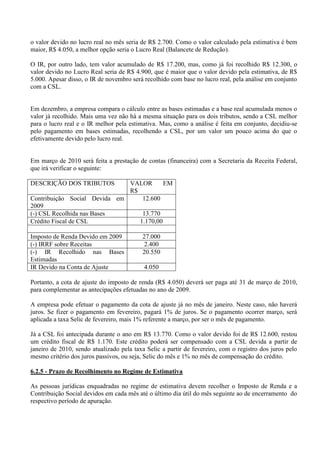

O documento descreve as 6 formas de apuração do lucro real para empresas, incluindo a apuração trimestral com prazos de recolhimento a cada 3 meses e a apuração anual com base no balanço anual de 31 de dezembro. A apuração trimestral pode gerar mais impostos a pagar caso haja variações nos resultados entre os trimestres.