Baixado 124 vezes

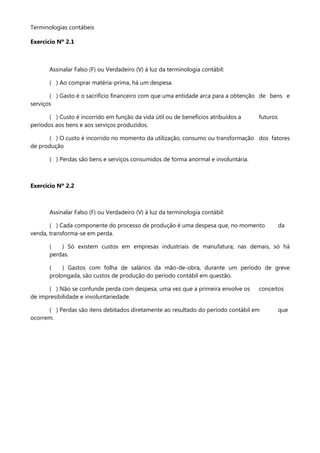

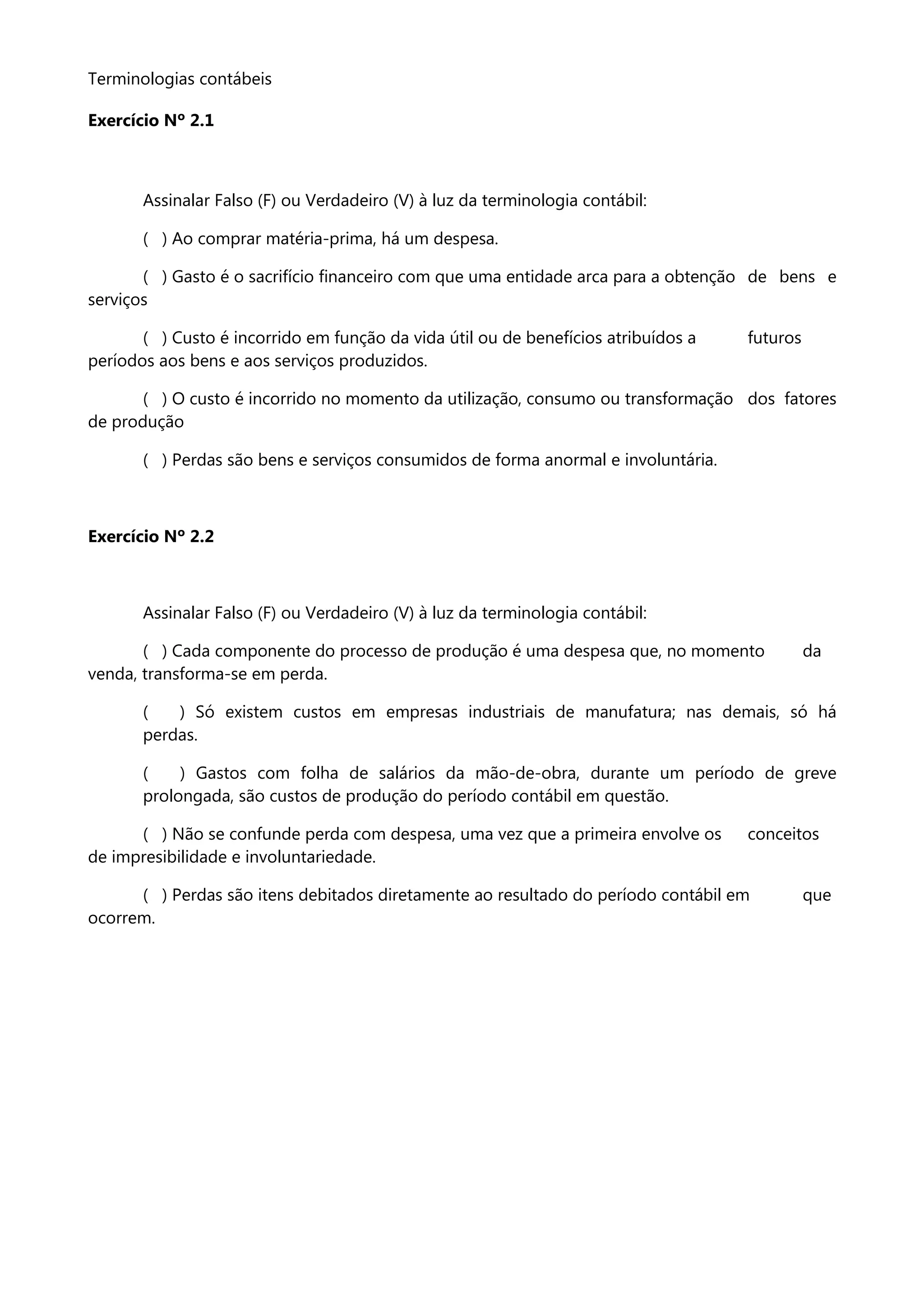

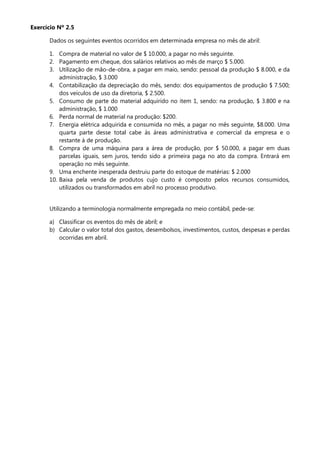

O documento contém vários exercícios sobre terminologia contábil que pedem para classificar eventos como gastos, custos, despesas, perdas ou investimentos. Os exercícios fornecem exemplos de transações comuns em empresas para testar a compreensão dos conceitos contábeis.