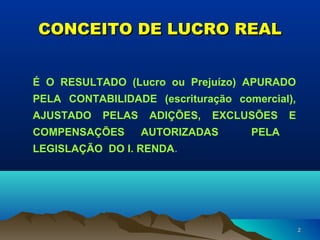

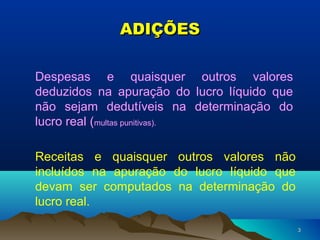

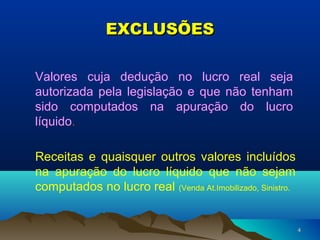

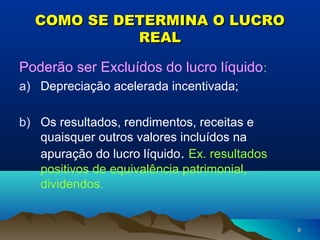

O documento define os conceitos de lucro real e como ele é determinado para fins tributários. Lucro real é o resultado contábil ajustado por adições, exclusões e compensações permitidas pela legislação tributária. É sobre este valor que incide o Imposto de Renda da Pessoa Jurídica.