Transferir como PPS, PPTX

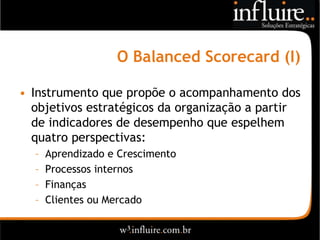

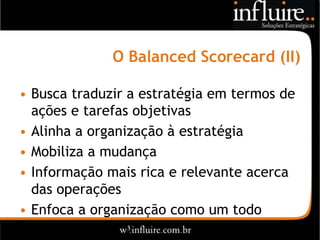

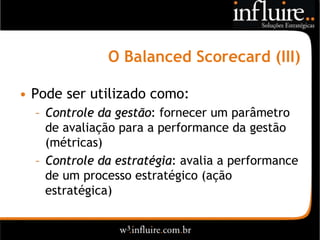

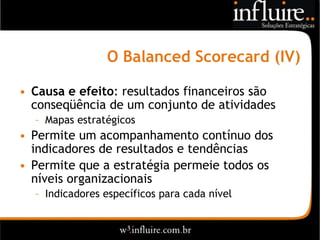

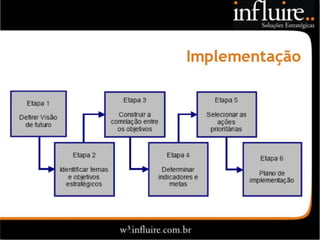

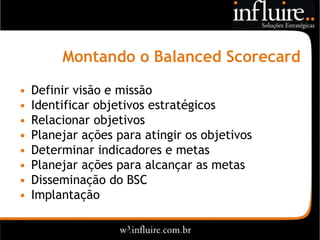

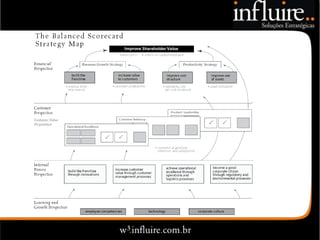

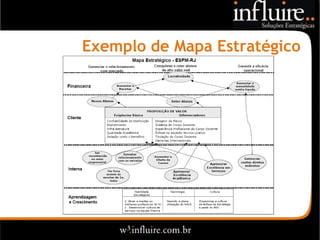

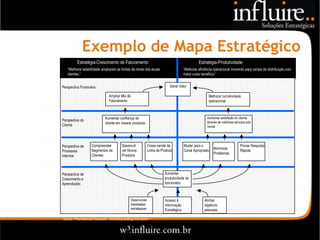

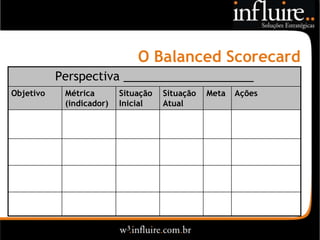

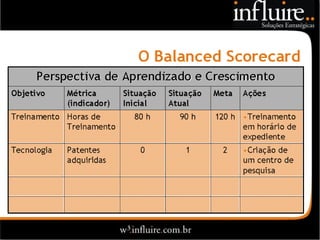

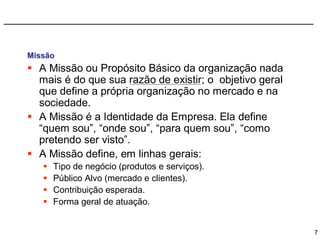

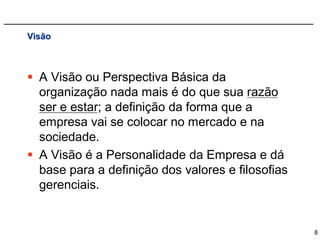

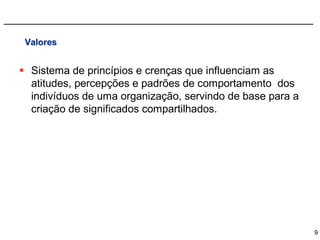

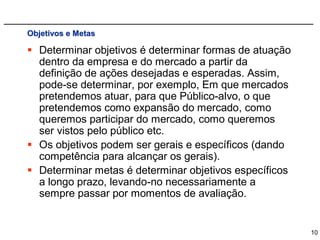

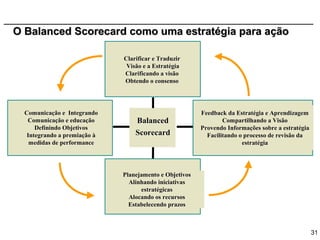

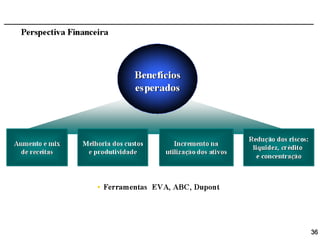

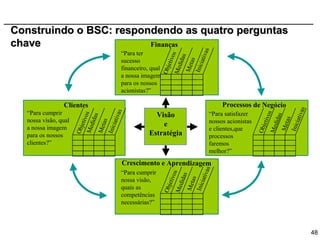

O documento discute o Balanced Scorecard, um método de avaliação de resultados e gestão estratégica desenvolvido por Kaplan e Norton. Ele propõe acompanhar os objetivos estratégicos da organização usando indicadores em quatro perspectivas: aprendizado e crescimento, processos internos, clientes, e financeira. O Balanced Scorecard ajuda a traduzir a estratégia em ações objetivas e alinhar a organização à estratégia.