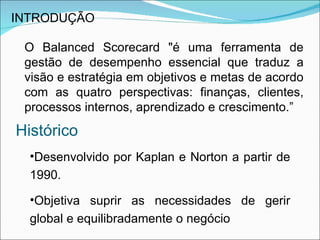

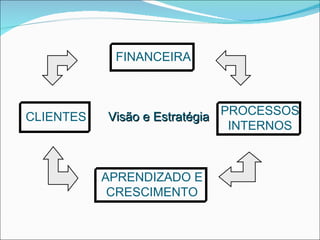

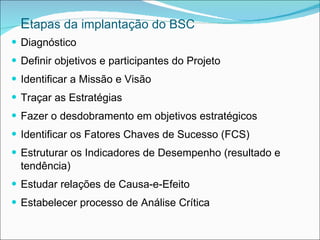

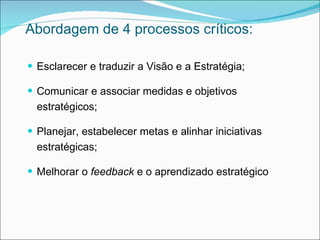

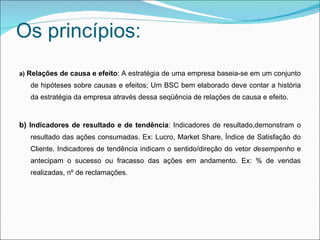

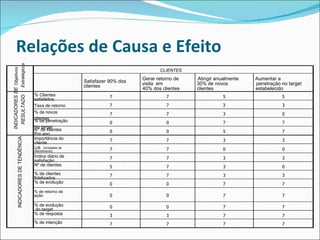

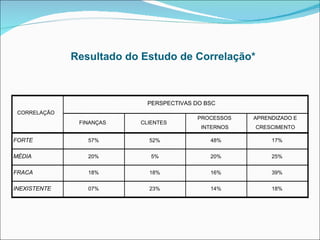

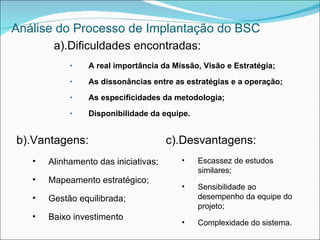

Este documento resume um estudo de caso sobre a implementação do Balanced Scorecard (BSC) em uma empresa de serviços de internet. O documento descreve os objetivos estratégicos da empresa nas quatro perspectivas do BSC, identifica indicadores de desempenho e relações de causa e efeito, e analisa os benefícios e desafios da implementação do BSC na empresa.

![Bunny Consulting - Apresentação Institucional 2013 [PT-BR]](https://cdn.slidesharecdn.com/ss_thumbnails/bunnyconsulting-institucional2013pt-br-130215153845-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)