Transferir como PDF, PPTX

![REFERÊNCIAS

KAPLAN, R. S.; NORTON, D. P.; The balanced scorecard – measures that drive performance.

Harvard Business Review, v. 70, n. 1, 71-79, jan/fev 1992.

[1] Kaplan, Robert S. & Norton, David P. Mapas Estratégicos : Convertendo ativos intangíveis em

resutlados tangíveis. Editora Campus, 2004.

PINTO, Américo. Mundo PM. Balanced scorecard para projetos. Revista Mundo PM. Editora Mundo.

Edição 02. Abr-Mai 2005.

Manoel Veras Sousa Neto. Medição do Desempenho da TI com o BSC, Disponível em:

http://gestaodati10.blogspot.com/2011/01/medicao-do-desempenho-da-ti-com-o-bsc.html Acesso

em:30 de Mar,2011](https://image.slidesharecdn.com/bsc-110405052925-phpapp01/85/Balanced-Scorecard-22-320.jpg)

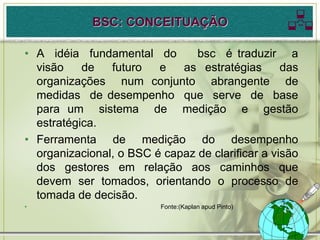

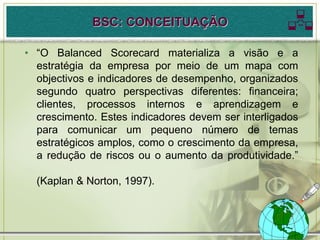

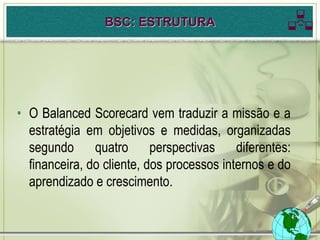

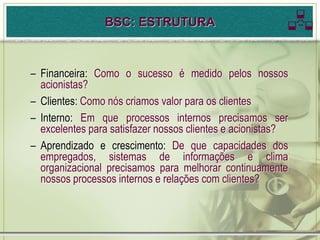

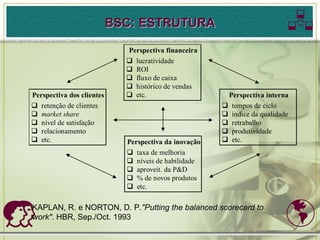

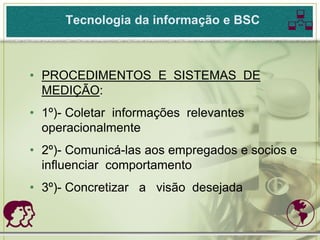

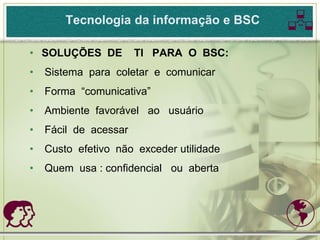

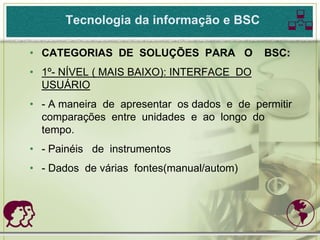

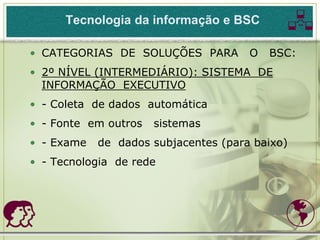

O documento apresenta uma introdução ao Balanced Scorecard (BSC), descrevendo sua história, conceito, estrutura e aplicações. O BSC foi desenvolvido por Kaplan e Norton na década de 1990 para auxiliar empresas a medir o desempenho além de métricas financeiras, considerando também clientes, processos internos e aprendizado organizacional. Ele traduz a estratégia de uma empresa em objetivos e indicadores em quatro perspectivas. A tecnologia da informação pode apoiar o BSC por meio de sistemas para coleta e comunicação de

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)