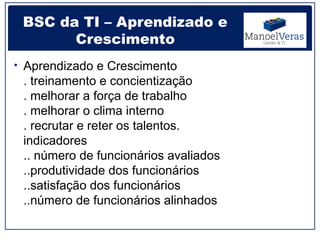

[1] O documento discute o alinhamento estratégico da TI com o Balanced Scorecard (BSC). [2] Ele apresenta demandas como o desalinhamento da TI e a necessidade de mudança para indicadores e metas, e sugere soluções como planos estratégicos integrados e o uso do BSC como ferramenta de alinhamento. [3] O documento também explica os conceitos e perspectivas do BSC.

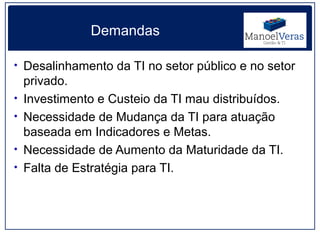

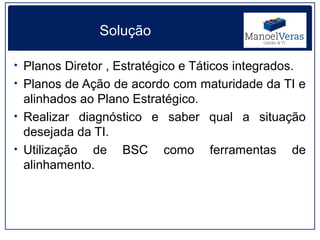

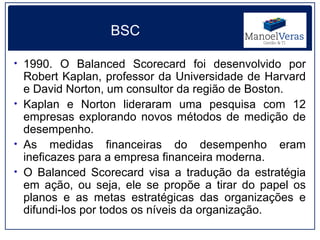

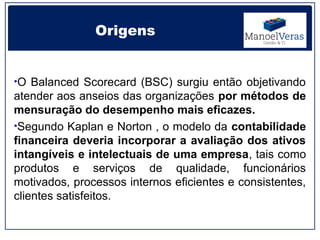

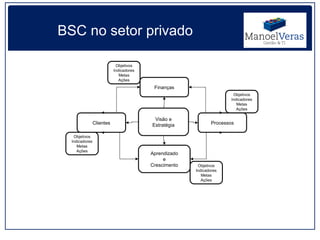

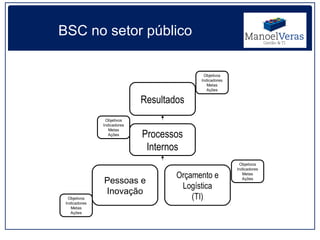

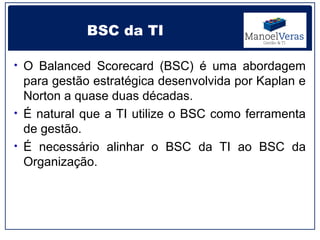

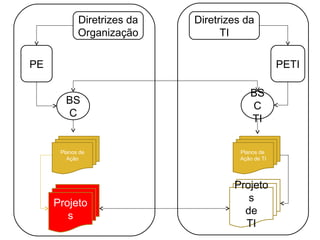

![Case ih steiger 450 tractor service repair manual [zcf100001 ]](https://cdn.slidesharecdn.com/ss_thumbnails/caseihsteiger450tractorservicerepairmanualzcf100001-200818133325-thumbnail.jpg?width=640&height=640&fit=bounds)