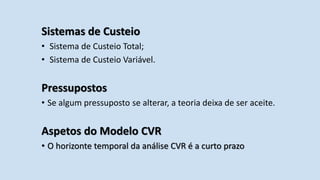

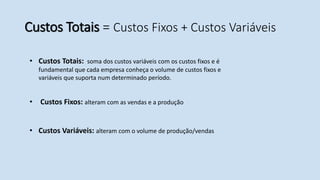

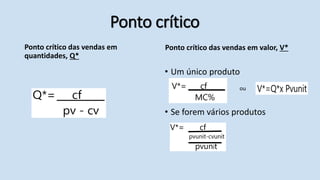

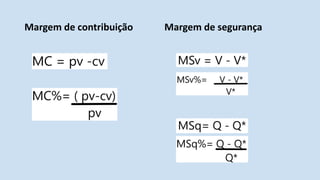

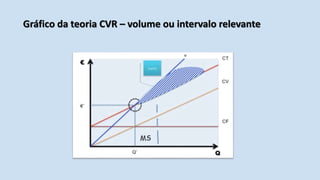

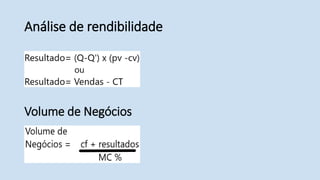

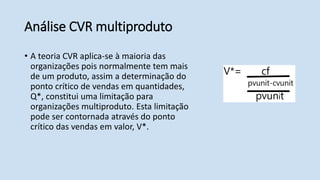

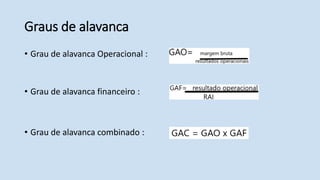

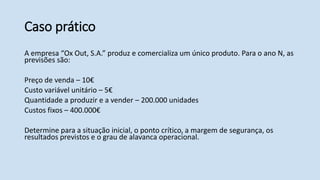

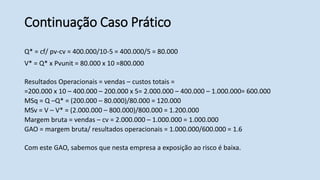

O documento discute a teoria de custos variáveis e fixos (CVR), incluindo os conceitos de ponto crítico, margem de segurança e grau de alavanca. Apresenta um caso prático de uma empresa que produz um único produto, calculando seus pontos críticos, resultados previstos e grau de alavanca operacional com base nos custos e vendas projetados.

![Manual 0620[1]](https://cdn.slidesharecdn.com/ss_thumbnails/manual06201-220208090806-thumbnail.jpg?width=640&height=640&fit=bounds)