Baixado 331 vezes

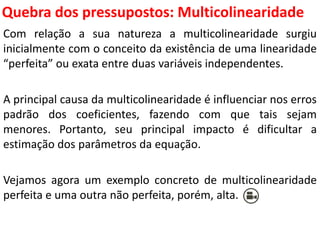

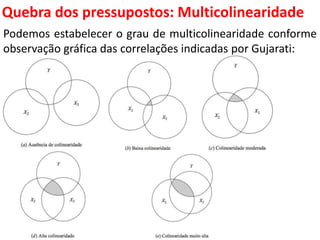

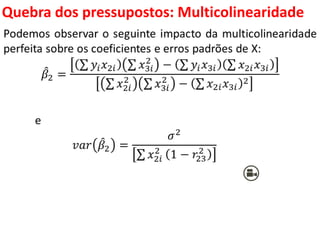

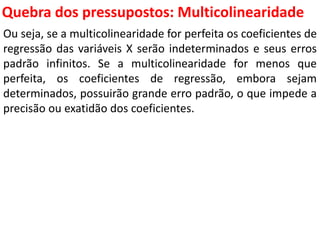

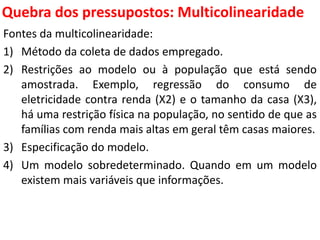

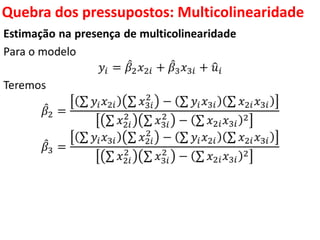

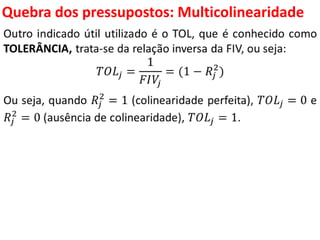

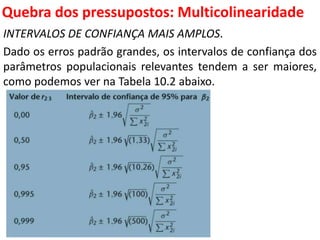

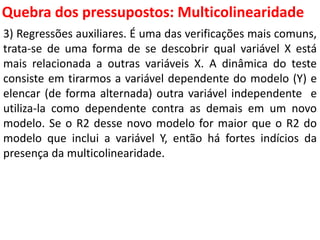

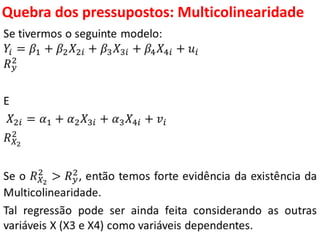

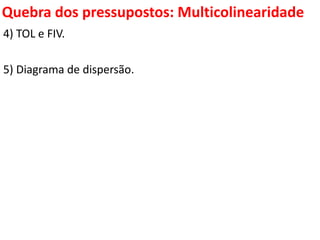

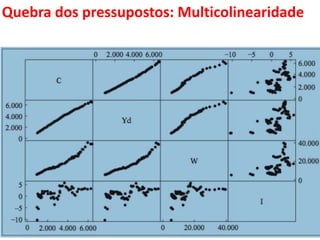

O documento aborda a multicolinearidade na análise de regressão múltipla, discutindo suas causas, efeitos e consequências práticas, além de métodos para sua identificação e correção. Destaca que a multicolinearidade pode levar a uma estimação imprecisa dos coeficientes de regressão, dificultando a interpretação dos resultados. O texto também menciona medidas corretivas e a importância de entender a natureza da multicolinearidade para melhorar a qualidade dos modelos econômicos.

![[Grupo 7] Conceitualização do Modelo.pptx.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/grupo7conceitualizaodomodelo-250829005610-621143ec-thumbnail.jpg?width=640&height=640&fit=bounds)