Baixado 28 vezes

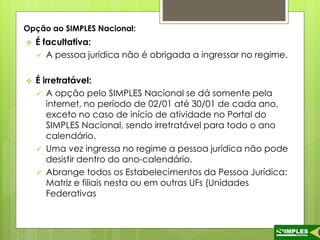

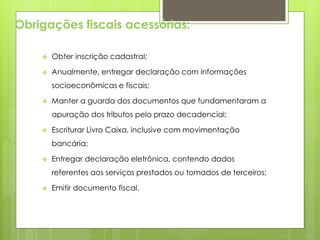

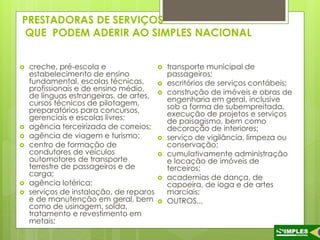

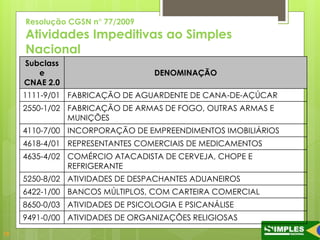

O documento discute o regime tributário SIMPLES Nacional para micro e pequenas empresas no Brasil. Ele define o que é o SIMPLES Nacional, seus objetivos de simplificar o sistema tributário e reduzir a carga tributária, e quem regulamenta o regime, que é o Comitê Gestor do SIMPLES Nacional. Ele também lista os tipos de empresas que podem aderir ao regime e as obrigações fiscais associadas.

![Simples[1]](https://cdn.slidesharecdn.com/ss_thumbnails/simples1-130421134422-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)