Baixado 335 vezes

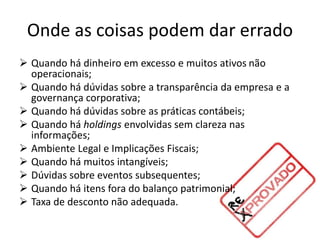

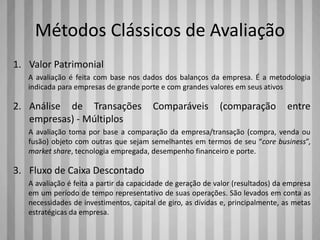

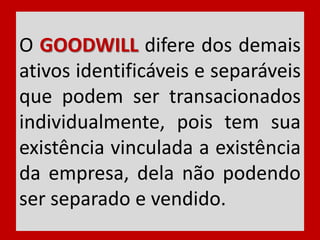

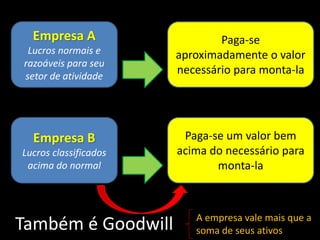

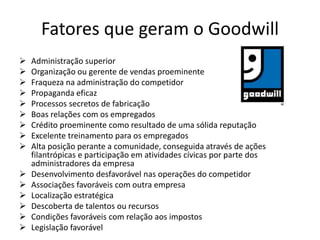

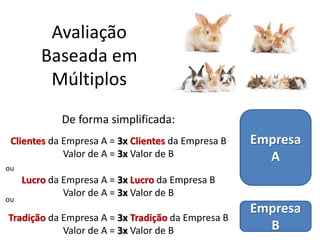

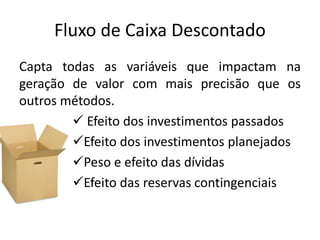

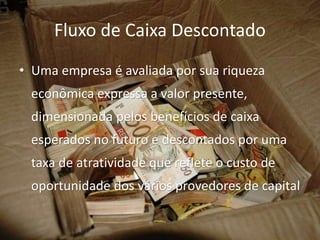

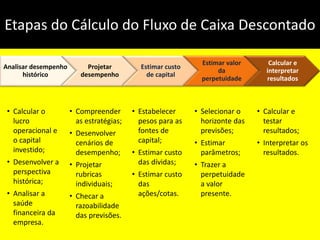

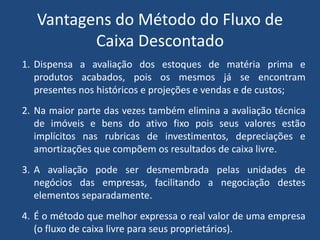

O documento aborda a avaliação de empresas, destacando a subjetividade envolvida e a falta de um valor único. São apresentados métodos de avaliação como valor patrimonial, análise de transações comparáveis e fluxo de caixa descontado, além de fatores que podem influenciar a avaliação, como intangíveis e práticas contábeis. Enfatiza também a importância de um processo controlado na compra e venda de empresas e as dificuldades que podem surgir nessa prática.

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)