Baixado 253 vezes

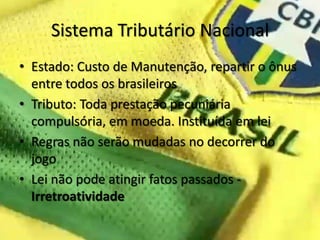

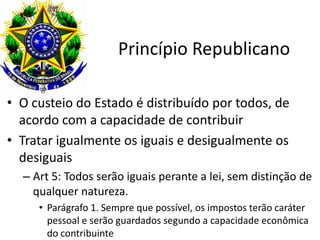

O documento discute conceitos fundamentais da gestão tributária no Brasil, incluindo: 1) o Estado cobra tributos para custear suas despesas e o ônus deve ser repartido entre todos os cidadãos; 2) tributos são pagamentos compulsórios em moeda instituídos por lei; 3) os princípios da capacidade contributiva e da isonomia tributária ditam que todos devem contribuir de acordo com sua capacidade econômica.