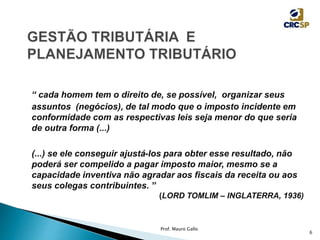

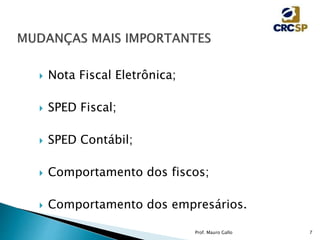

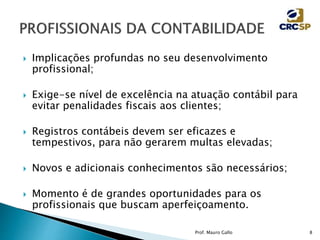

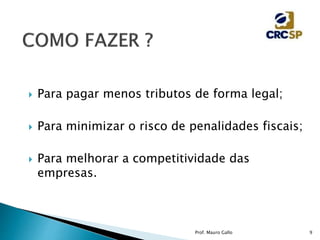

O documento discute temas relacionados à gestão tributária no Brasil, como a alta carga tributária, as obrigações acessórias e o planejamento tributário. Vários professores contribuem com suas perspectivas sobre como reduzir impostos de forma legal e minimizar riscos fiscais para as empresas.