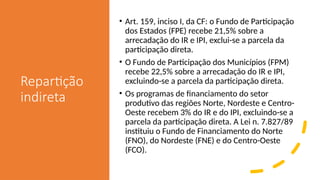

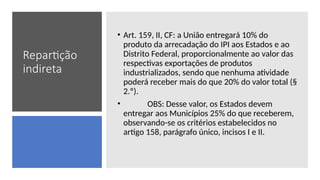

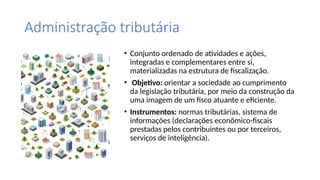

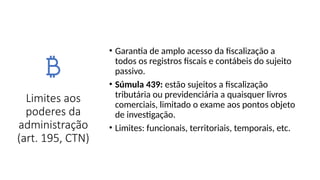

O documento aborda o sistema tributário brasileiro, discutindo sua estrutura, competências e repartição de receitas entre os entes federativos. Também explora a administração tributária, fiscalização, e infrações, enfatizando a importância da percepção de risco para a evasão tributária. Por fim, o texto destaca as limitações e garantias dos direitos dos contribuintes dentro do contexto fiscal.