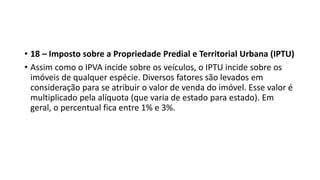

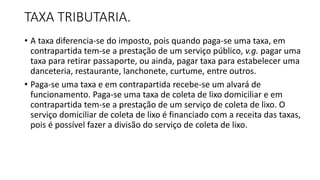

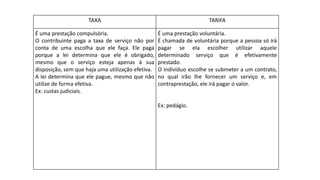

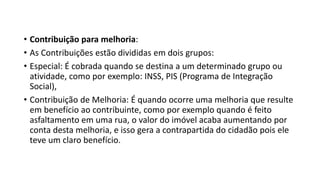

O documento descreve os principais conceitos e tipos de tributos no Brasil. Em 3 frases:

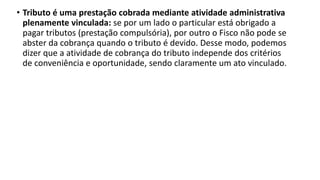

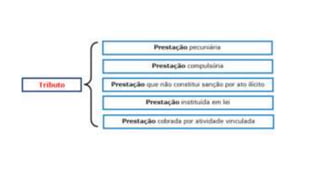

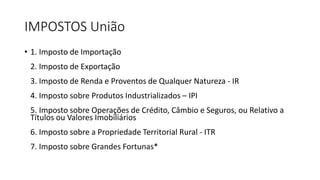

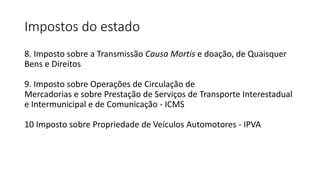

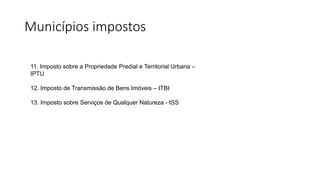

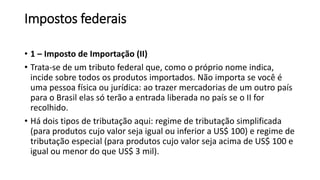

1) Tributos são taxas, impostos e contribuições compulsórias instituídas em lei para financiar serviços públicos, podendo incidir sobre patrimônio, renda, consumo, propriedade de veículos e transações imobiliárias.

2) Existem tributos federais, estaduais e municipais que incidem sobre importações, produtos industrializados, operações financeiras, rendimentos, propriedade rural/urbana

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)