Transferir como PDF, PPTX

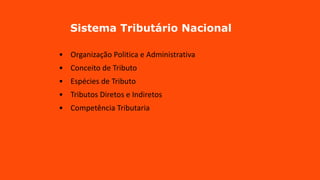

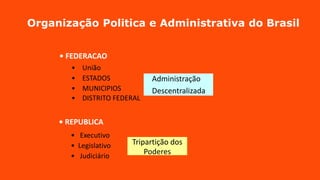

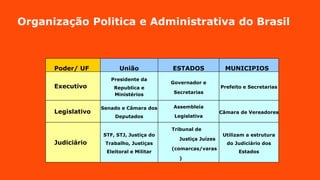

O documento resume os principais conceitos do sistema tributário brasileiro, incluindo: 1) A organização política e administrativa do Brasil em uma federação composta pela União, Estados e Municípios. 2) Os conceitos centrais de tributo, como obrigação pecuniária compulsória instituída em lei. 3) As espécies de tributos no Brasil, como impostos, taxas, contribuições e empréstimos compulsórios.