Baixar para ler offline

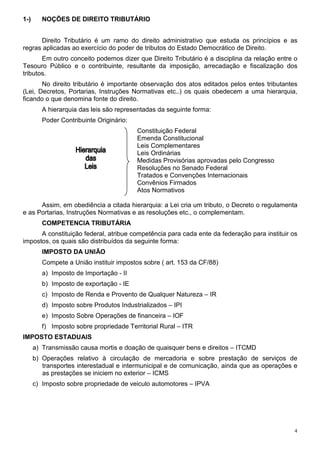

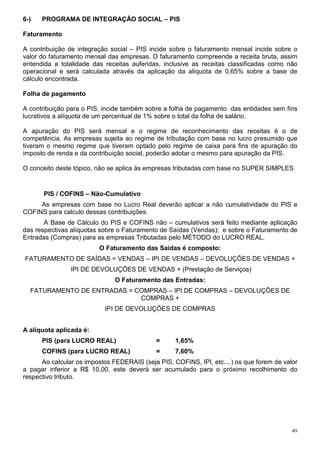

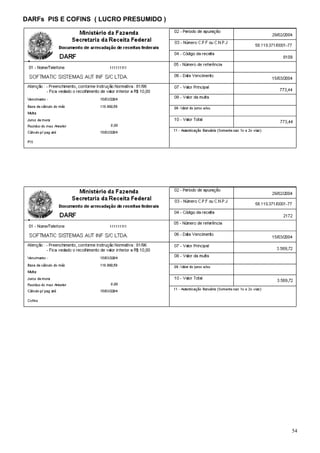

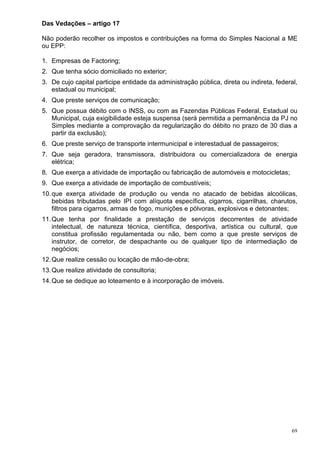

Este documento fornece uma introdução sobre os principais conceitos e tributos no direito tributário brasileiro. Resume os impostos da União, estados e municípios, além de classificar os tributos e apresentar breves explicações sobre ISS, ICMS, IPI, COFINS e PIS.

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

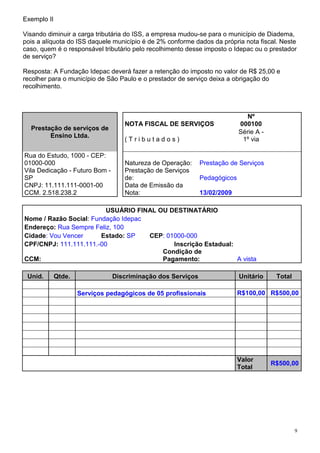

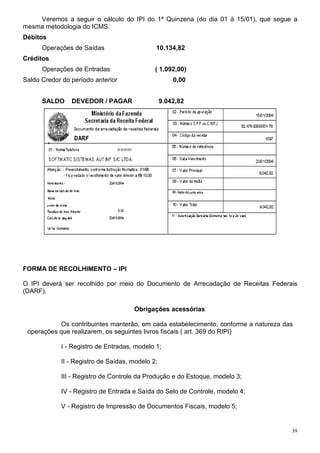

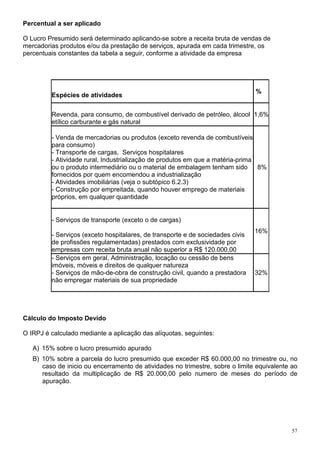

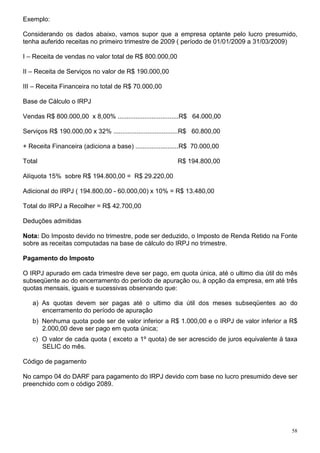

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)